みなさん、こんにちは!まこっさんです😊

日本の健康保険制度は手厚くて世界最高水準って話は、『高額療養費制度+付加給付で保険は不要?』でお伝えしましたが~、それを包含している皆さんの社会保険料ってどうやって決まるんでしょうね?なんとな~く収入が高くなるにつれて上がるという感覚はお持ちですよね。

今日はその辺を掘り下げてみますね!あと、意外と知られてなくて、聞くとちょっと驚いてしまう情報もお伝えしたいと思います👍

社会保険なので会社員の方向けの情報になってしまいますが、ご容赦くださいませm(__)m

社会保険ってそもそも何???

はい、社会保険って言う言葉は皆さん聞いたことありますよね?

保険と名の付くからには、民間の保険と一緒で根底にあるのは、相互扶助という考え方。

つまり、リスクに備えみんなでお金を出して、実際にリスクに逢った人に必要な給付を行うというしくみです。

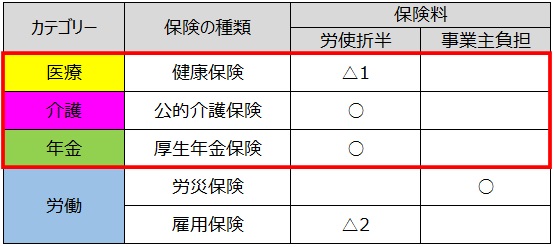

社会保険と呼ばれるものとその保険料負担についてまとめてみました。

△1:労使折半が原則ですが(健康保険法第161条)、健康保険組合の規約により、事業主の負担割合を増加することができます。

△2:業種、年によって負担割合が異なるようです。

お勤め先の業種の負担割合を知りたい場合は厚生労働省のHPを参照ください。

ぜ~んぶ説明したいんですが~、結構なボリュームになって読むのが苦痛になるかと思いますので、今回は労働保険以外について、掘り下げていくことにしますね(^^)/

ですが、それぞれについてざっくり説明しますと~

健康保険

被保険者やその被扶養者の業務災害以外の病気やけが、死亡、出産について保険給付を行います。

介護保険

加齢に伴い生じる心身の変化に起因する疾病等で要介護状態になった人に対し、必要な保健医療、福祉サービスに関する給付を行います。

介護保険1号被保険者は65歳以上で年金から徴収。

介護保険第2号保険者は40〜64歳健保料と一緒に徴収。

厚生年金保険

厚生年金保険の適用事業所に雇用されている70歳未満の会社員、公務員等が、国民年金(基礎年金)に上乗せして納付します。

給付に関しても基本的には国民年金に上乗せとなります。

国民年金が1F、厚生年金が2Fとよく表現されます。

労災保険

労働者の業務上(通勤途上含む)の災害、被災した労働者の社会復帰、福祉増進を目的に必要な給付を行います。

事業者が全額負担します。

雇用保険

労働者が失業したときに必要な給付を行います。自主退職と会社都合退職それぞれ給付の対象ですが、自己都合の場合は給付日数が短く、給付されるまでの期間が長くなります。

こんな感じです。

保険料について

ここから健康保険、介護保険、厚生年金保険に絞って説明しますね。

なぜこれらをまとめたかと言いますと~、保険料の決まり方が似てるんです。

どのように額が決まるかをそれぞれの項目から説明していきますね👍

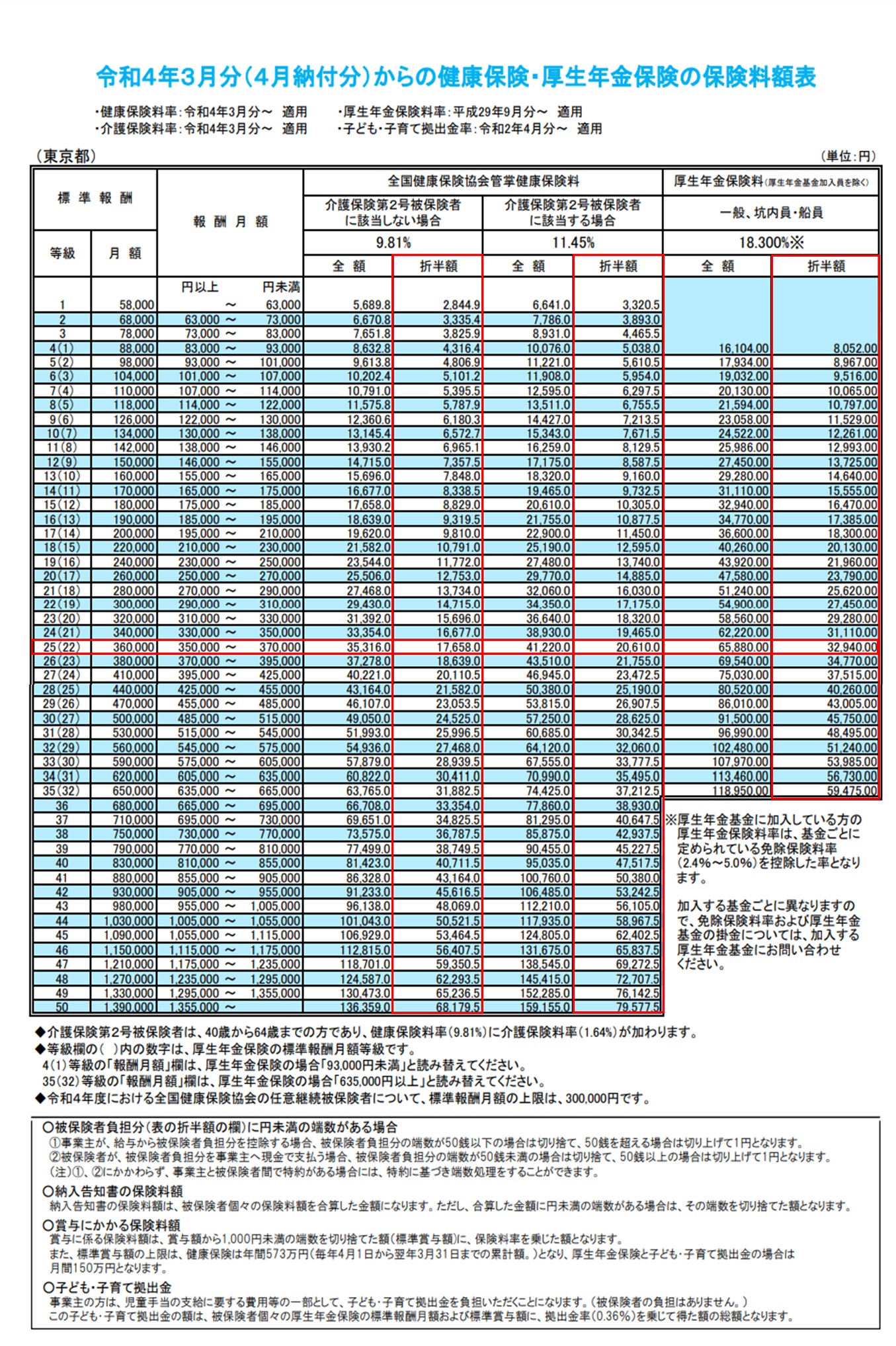

標準報酬月額

まずはこちらの表をご覧ください。長いのは許してね☺

これはですね、標準報酬月額って言いまして、健康保険、介護保険、厚生年金保険の保険料を決めるにあたって基準となるものです。

この標準報酬月額は、

健康保険、介護保険:50等級

厚生年金保険:32等級

にランク分けされています。

ご自身がどの等級かは、大きく下記の3通りの決まり方があります。

①資格取得時決定:入社した年の分は初任給を基に決定

②定時決定:1年に1回、4月・5月・6月の平均給与額で決定

その年の9月から翌年8月までの標準報酬月額となる

③随時改定:昇格、降格等で3ヵ月の平均給与額が、標準報酬月額において2等級以上の変動があったとき、 定時決定を待たずに改定

もっとも多いはずの②のパターンの事例で見てみましょう。

報酬月額が、4月:365,000円、5月:373,000円、6月:330,000円

とすると、

平均報酬月額:356,000円

⇩

健康保険、介護保険:25等級

厚生年金保険:22等級

となります。簡単ですよね(^^♪

標準賞与額

はい。残念ながらボーナスからも社会保険は徴収されます(´;ω;`)

ボーナスの支給額の千円未満を切り捨てた額になります。

健康保険、介護保険の標準賞与額の上限は、年間を通して573 万円

厚生年金保険の標準賞与額の上限は、支給1回につき150万円

上限を超えた分は徴収されません。

でも573万円ボーナス貰えるって相当ですよね💦

では事例で見てみましょう!(若干うらやましい額ですが💦)

事例①

ボーナス支給額:2,999,999円(夏季、冬季同額)とすると、

年間はその2倍なので、5,999,998円

⇩

健康保険、介護保険の標準賞与額:5,730,000円

厚生年金保険の標準賞与額:1,500,000円

事例②

ボーナス支給額:999,999円(夏季、冬季同額)とすると、

年間はその2倍なので、1,999,998円

⇩

健康保険、介護保険の標準賞与額:1,999,000円

厚生年金保険の標準賞与額:999,000円

事例①が上限超えパターンで、事例②が上限以下で千円未満切り捨てパターンですね。

はい。徴収される悔しさは置いといて、これも簡単ですよね(^^♪

保険料率

ざっくりですが下記にそれぞれ保険料率の決まり方を記載します。

健康保険

標準報酬月額の1,000分の30~130の範囲

お勤め先の健康保険組合の財政状況に応じて決定

協会けんぽは各都道府県毎に決定

被保険者と事業主とで原則折半

健康保険組合は事業主負担2分の1以上で被保険者との負担割合を決定可

介護保険

協会けんぽは全国一律で毎年決定

健康保険組合毎に毎年決定

双方とも昨今は2.0%弱くらいで推移

労使折半

厚生年金保険

保険料率が2004年から段階的に引き上げ

⇩

2017年9月に18.3%で引き上げ完了

※詳細は![]() 厚生労働省ホームページを参照

厚生労働省ホームページを参照

労使折半

こんな感じです。健康保険組合がある比較的大手にお勤めの方は、健保のホームページなどで、確認してみましょう。

まこっさんがざっくり調べた結果が下記の表です。

ご参考までに(^^♪

あと%ではなくて、‰(パーミル = 千分率)で表記されてる場合もそこそこあります。

その場合、桁が違いますのでご注意下さいm(__)m

確認してみましょう!

それでは実際に計算してみましょう(^^♪

<前提条件>

月収:36万円

賞与:777,777円(夏季冬季同額)

東京都在住

協会けんぽ

協会けんぽのHPに各都道府県毎の保険料率が掲載されています。

東京都の最新版が下記のようになってました。

見ていただきたいところを赤枠で囲ってみました。

月収36万円なので、健康保険は25等級

健康保険料は、

⇒ 360,000円 × 9.81% ÷ 2 = 17,658円

介護保険料は、

⇒ 360,000円 × 1.64% ÷ 2 = 2,952円

表の記載の仕方が、健康保険のみ、健康保険、介護保険込みの2パターンになってますね。

なので、

17,658円 + 2,952円 = 20,610円

はい!表と一致しましたよね☺

表にはないですが、賞与については、千円未満切捨てなので

777,777円 ⇒ 777,000円

健康保険は、

⇒ 777,000円 × 9.81% ÷ 2 = 76,224円

介護保険料は、

⇒ 777,000円 × 1.64% ÷ 2 = 12,743円

となります。

夏季冬季それぞれの賞与支給時に、上記金額が控除されます。

厚生年金保険料は22等級(表のカッコ書き)です。

⇒ 360,000円 × 18.3% ÷ 2 = 32,940

こちらも表と一致です☺

賞与からは、

⇒ 777,000円 × 18.3% ÷ 2 = 71,096円

となります。

等級とか保険料率とかでうぇ~ってなりがちですが、意外と簡単な計算方法なのがお分かりいただけたんではないでしょうか?

通勤手当が標準報酬月額が含まれる!

今回のトピックスのオチですwww

さんざん引っ張ったので、ズバズバ言いますね。

通勤手当は150,000円まで非課税。つまり税金がかかりません。

ですが、社会保険料を算出する標準報酬月額には含まれるんです(;^_^A

通勤手当は会社が全額負担で、しかも非課税だ!イェイイェイ~♪ って思われてる方。

ざんね~ん(^^♪

かどうかは捉え方しだいではありますが~、

給与が同じだけど

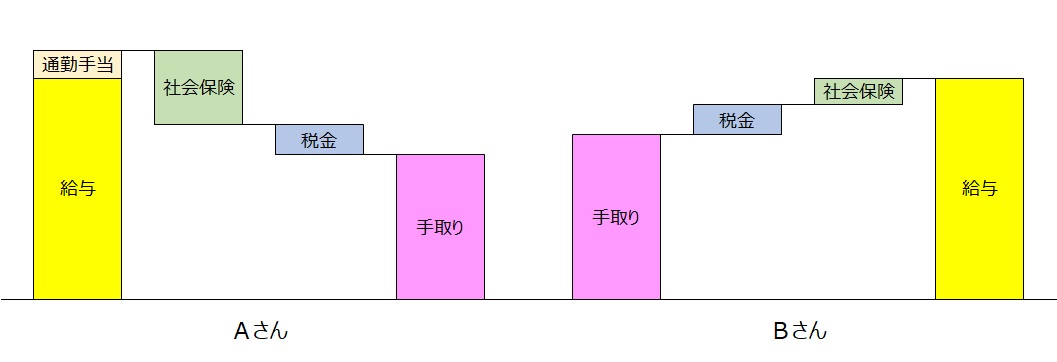

・自宅が遠くて高速道路を使って通勤しているAさん

・会社から徒歩5分の所に住んでるBさん

に登場してもらいましょう!

超ざっくりで、Aさんの社会保険が厚過ぎかもですが、手取りに差がつきますよ!のイメージですので、ご容赦ください。

ご覧のとおり、給与が同じでも通勤手当の差で標準報酬月額に差が出て、つまり社会保険料の差が出て、手取りが減ってしまうと💦

あっ、でもですね、必ずしもそれが悪いって言ってるわけではないです。

さっきも言いましたが捉え方しだいです。

例えば会社がめっちゃ田舎で不便なところにあって、開けたところに住居を構えるってケースもあるかと思います。利便性を買うって言う考え方も全然ありです(^^♪

ではなぜ通勤手当が標準報酬月額に含まれるのでしょうか?

単純に考えると、非課税でフェイントをかけておいて、ショレっと年金収入を増やしたいから。かな? あくまでもまこっさんの推測です。

でもそう考えると、このしくみが頭に入りやすいですよね。

で、あとですね、まこっさんが気になってることなんですが、リニア新幹線が開通した時に、大阪とか名古屋に住んで、東京に出社する。

なんてこともあるんではないかと思っています。

その時は、制度の見直しとか特例とかを検討していってほしいですよね。

いかがでしたでしょうか?

サラッと読んで頂いて、こんなことまこっさんが書いてたな~な感じで覚えといて、必要な時に辞書代わりにもう一度読んでみる。みたいな使い方が良いかと思います(^^♪

もっと詳しく聞きたい方、

それ以外にもお金に関するご相談をご希望の方は、

下記のLINE公式から!