みなさん、こんにちは(^^♪ FPまこっさんです。

突然の病気やけがで高額な医療費がかかることってありますよね。

経験がないと『俺は不死身だ!』みたいな感覚(若かりし頃、大けがする前の私💦)になりがちですが、いつどこで起こるかは誰にも分かりません。はい。

生命保険に入ってると、もしもの時のお金が保障されるので安心ですよね。

でも、その保険って、あなたにとって適切ですか?

実はこの問いにちゃんと答えれる方って1割に満たないんです( ;∀;)

ちゃんと把握して、適切な保険に入りなおしたまこっさんのクライアントさん結構いるんですよ(^^♪

ちょっと難しいですけど頑張って説明しますねm(__)m

高額療養費制度とは?

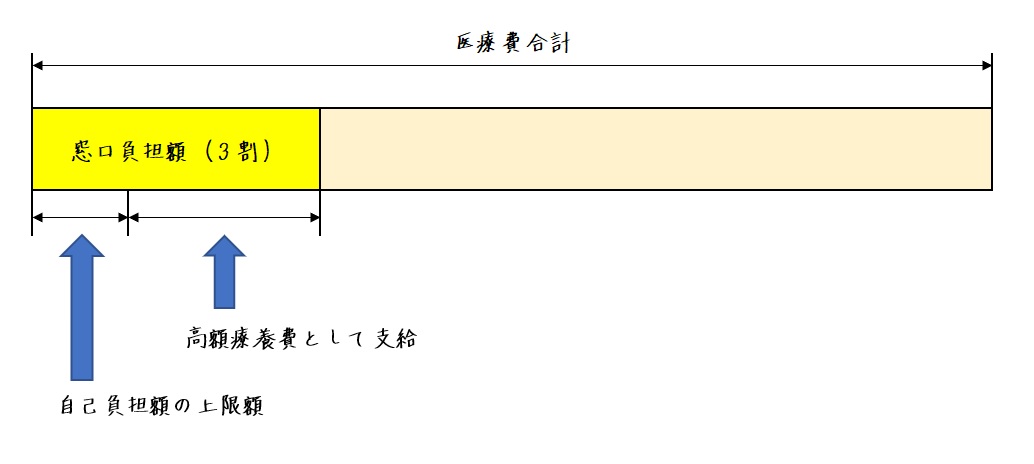

国民健康保険や、お勤め先の健康保険組合や協会けんぽの加入者、いずれの方も病院に行ったときに、医療費合計の3割を負担しています。それは良いですよね。

この3割負担ですが、入院を伴うような大けがだったり、大病を患った場合、結構な金額になってしまします(@_@)

その自己負担分が高額になったときに、その負担を軽減してくれるのが、高額療養費制度なんです。 これを知ってるのと知らないのとでは、いざというときの焦り方が変わってくるでしょうし、保険でどれだけカバーするかの考え方も変わってきますよね?

これを知ってるのと知らないのとでは、いざというときの焦り方が変わってくるでしょうし、保険でどれだけカバーするかの考え方も変わってきますよね?

そもそも全員に適用されるしくみだから、保険屋さんがこういう話してもいいと思うんですけどね。あんまし聞いたことないくないですか?

あっ、まこっさんと一緒に仕事している保険のプランナーさんは、当たり前のように教えてくれますよ(^^♪

高額療養費制度でいくらまで補填してくれるの?

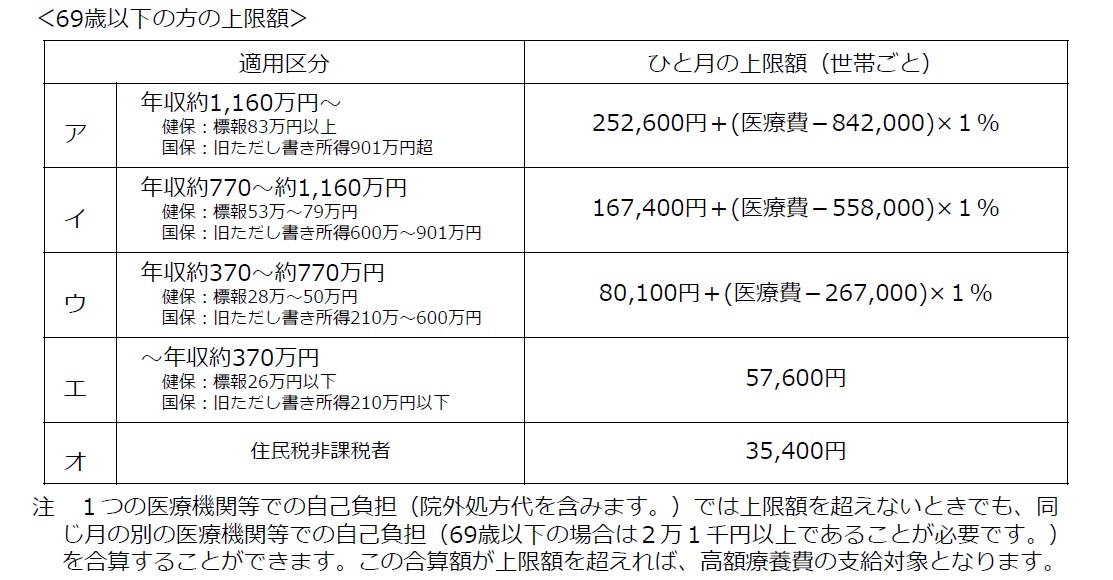

はい。答えは『収入によって変わる』です。

下の絵は厚生労働省保険局の資料です。

出典:厚生労働省保険局

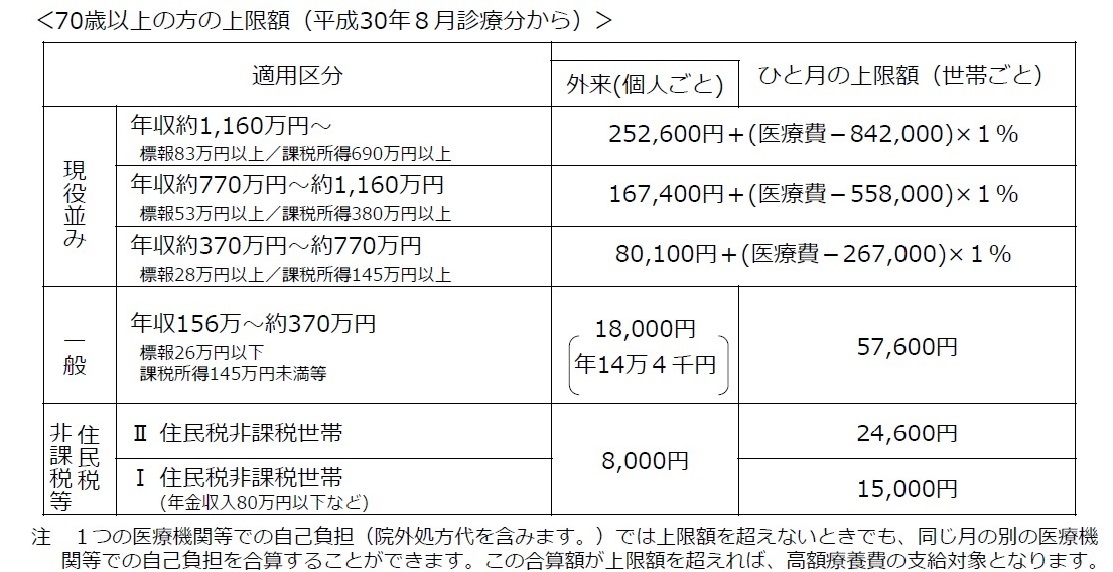

69歳以下と70歳以上で分けがありますがほとんど同じですね。

具体的に計算してみましょう!

<前提条件>

年収461万円(平均にしときますね)

医療費合計100万円(差額ベッド代除く)

<計算結果>

窓口負担額 = 1,000,000円×30% = 300,000円

高額療養費制度による上限額 = 80,100円+(1,000,000ー267,000)✕1%

= 87,430円

いかがでしょうか?

300,000円の負担額が、87,430円で済むんです。

年収によって額は変わりますが、皆さんもれなく対象です。

どうすれば高額療養費制度を利用できるの?

事後申請の場合

国民健康保険

高額療養費に該当する世帯に、診療月の概ね3カ月後に国保年金課から「国民健康保険高

額療養費支給申請書」が送付されます。

申請の時効は、支給申請書の到着から2年です。

協会けんぽ

健康保険高額療養費支給申請書を協会けんぽの各都道府県支部へ提出します。

健康保険給付を受ける権利は、受けることができるようになった日の翌日から2年で時効

になります。

各健康保険組合

お勤めの健保組合にお問い合わせください。

健保組合 ✕ 治療した病院 によっては手続きが不要の場合もあるようです。

事前申請の場合(あらかじめ分かっている場合)

長期の療養で、かつ毎月の負担額が大きいことが分かっている場合は、限度額適用認定証をあらかじめ発行することで、窓口での支払額を上限額までとすることができます。

国民健康保険

お住いのある役所の国民保険課(部署名は微妙に違うかもですが)に「国民健康保険限度

額適用認定証」の交付を申請しましょう。

詳細は役所でご確認ください。

協会けんぽ

限度額適用認定申請書を協会けんぽの各都道府県支部へ提出すると、1週間程度で交付さ

れるそうです。

各健康保険組合

限度額適用認定申請書を健康保険組合窓口に申請します。

事後申請同様、健保組合 ✕ 治療した病院 によっては手続きが不要の場合もあるよう

です。

さらに上限額が低下する!

三大疾病のような大きな病気になってしまうと、高額の医療費がずーっと続くような事態になってしまうことも((+_+))

まこっさんの亡くなった父親もガンを患い同様の事態になりました。

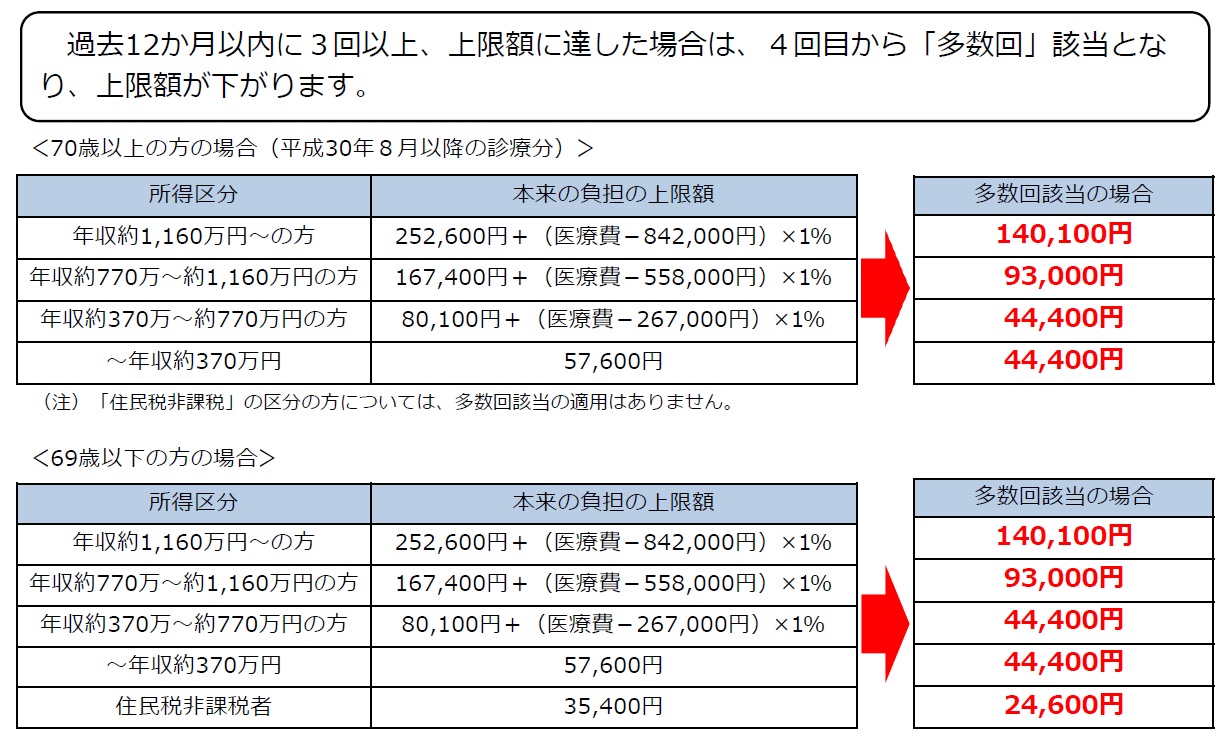

下の絵も厚生労働省保険局の資料です。

出典:厚生労働省保険局

過去12ヵ月以内に3回以上、上限額に達した場合、つまり連続でなくても4回目以降は、限度額が緩和されるしくみになっています。

まこっさん家族もこのしくみにめちゃめちゃ救われました。

日本の健康保険制度が世界一と言われる所以だと思います。はい(^^♪

会社員(特に大手)の方は必見!付加給付!!

高額療養費からさらに踏み込んで、超手厚い給付が受けれる方々がいらっしゃるんです!

下記表をご覧ください。

まこっさんがエイヤっ!と調べた大手企業、公務員の付加給付です。

だいたいどこの健保さんも事案の発生から3か月後に支給されるようです。

残念ながら、実態としてお勤めしているご本人がこの制度を知らないことがザラです💦

公務員も然りですwww

例えば、トヨタとかソニーおよびそのグループにお勤めの場合、突然の病気やけがで一時的に医療費がかかったとしても、最終的には1カ月当たりの自己負担額は、20,000円で済むんです。

で、はっきり言って上記のような大手にお勤めの場合、収入も傾向的に高いです。

その高い収入を遺憾なく発揮して、保障の厚~い医療保険に入っちゃうわけですよ( ;∀;)

ノルマに追われた保険の営業マンからしたら大手勤務の会社員さんとか公務員は格好のターゲット? かもですね。

結論

いかがでしたでしょうか?

世界最高峰の日本の健康保険制度をお判りいただけましたか?

めっちゃ大事なんでもう1回言いますが、全員に高額療養費制度が適用されます!

まこっさんが考える医療保険加入のステップは、

①自身の収入から高額療養費制度で負担額はいくらになるか?

②付加給付の有無確認

③①,②を踏まえ保険でいくら賄えば良いか決断

かな~と思っています。

今回案内した内容のアドバイスをクライアントさんにして保険の見直しをした結果、月々のキャッシュフローが改善した事例が結構あります👍

もっと詳しく聞きたい方、

それ以外にもお金に関するご相談をご希望の方は、

下記のLINE公式から!