みなさん、こんにちは!まこっさんです😊

任意で拠出して、老後資金の安定を図るiDeCoとマッチング拠出!

両方とも運用益非課税で全額所得控除なのは周知(ですよね?)の事実ですが、

2020年5月に成立した『年金制度改革関連法』でマッチング拠出をiDeCoに変更できるようになりました!

対象となる方が企業年金がある会社にお勤めの方ではありますが、そのほかの方が読んでもためになるように、基本的なところから解説していきたいと思います(^^♪

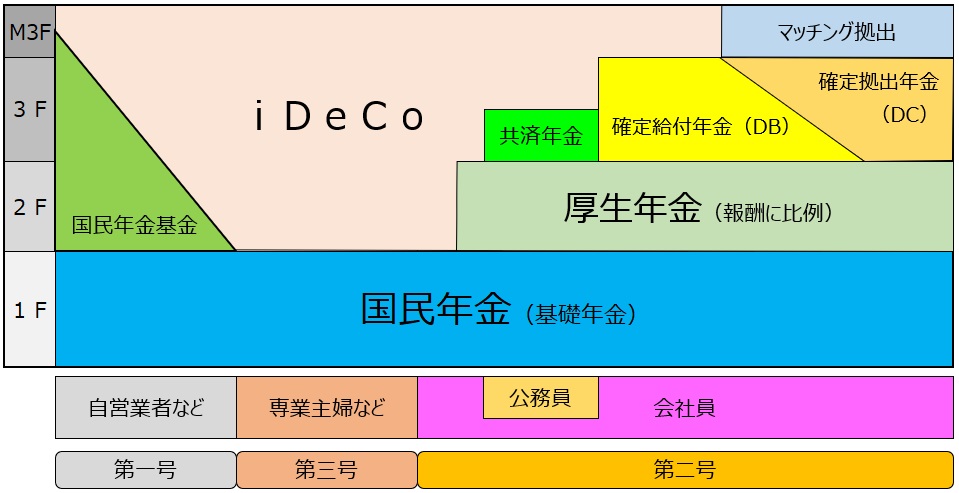

年金の分けについて

こちらの絵ですが、会社の労務厚生分野に勤務されてる方はご存じかと思いますが、それ以外の方は殆ど知らない。でも全員に関係あるΣ(・□・;)

まこっさんは、義務教育に入れるべきでは!なんて思っています。はい😊

絵のとおり、

第一号被保険者:自営業者など

第二号被保険者:会社員、公務員

第三号被保険者:第二号に扶養されるもの(専業主婦など)

という分けになります。

この分けは覚えておいてくださいね。そしてご自身がどれに該当するかはしっかり把握しておきましょう!

企業年金について

先ほどの絵の第二号被保険者の3F部分がいわゆる企業年金と言われるやつですね。

※公務員の共済年金も3F部分と言われています。ここでは会社員目線で解説します。

今回のメインテーマであるiDeCoとマッチング拠出は、任意加入ですので、それを踏まえて整理しておきますと、

①企業年金なし

②確定給付年金(DB)のみ

③確定拠出年金(DC)のみ

④確定給付年金(DB)、確定拠出年金(DC)の両方

の4パターンがありますね。

絵を見るとあたかも殆どの会社員に3F部分があるように見えますが、文字数の関係です。

企業年金なので比較的体力のある大手企業にお勤めの方が対象で、実態は3F部分がある会社員の方が少なめではないかと(´;ω;`)

マッチング拠出をiDeCoに

マッチング拠出は、確定拠出年金(DC)で会社が拠出する金額と同額まで、加入者本人が拠出できるしくみです。

先ほどの ①~④のカテゴリーのうち、③、④の人はマッチング拠出制度(拠出は任意)をお勤め先の会社が導入している場合があって、その場合は拠出の是非にかかわらず、iDeCoへの加入はできませんでした。

「あんたたちマッチング拠出があるっちゃけん、iDeCoは要らんやろうもん」

みたいな感じです。はい😊

なんですが~、『年金制度改革関連法』で、2022年10月からマッチング拠出をiDeCoに変更できるようになりました!

下の絵ですが、iDeCoが確定拠出年金(DC)の上まで進出してきてますよね(^^♪

Befor:マッチング拠出をするかしないか

After:マッチング拠出をするかしないか、しないのであればiDeCoに加入可

という変更です。

iDeCoに変更する嬉しさ

はい、マッチング拠出をiDeCoに変更する嬉しさって何でしょうね?

まこっさんが考える、思う、聞いたwww 嬉しさですがご紹介しますね。

因みに、まこっさんは2022年10月のiDeCoへの変更解禁に合わせて申請しましたが、書類の不備があって、11月からの変更となりました💦

商品ラインアップが豊富

マッチング拠出の場合、投資する商品は会社が契約した金融機関(銀行、生保等の)が準備した商品です。

一方でiDeCoに変更する場合、ご自身で金融機関を選ぶことになります。SBI証券とか楽天証券とかで見てみると、結構たくさんありますので、お勤め先のマッチング拠出の商品一覧と比較してみてください😊

まこっさん本人もマッチング拠出の運用商品より、iDeCoの方が良い!って思ってます👍

拠出額UP

マッチング拠出の場合は、確定拠出年金(DC)の会社拠出分を上限として拠出します。

会社拠出分は収入に連動です。

つまり、給与の安いうちは、拠出額もかなり少ないです。

下のイメージ図を見て下さい。

マッチング拠出の場合、会社拠出額が増えるにつれて、マッチング拠出額も増えます。

iDeCoの場合は、会社拠出額に関係なく一定額を初めからドン!って拠出できます。

マッチング拠出もiDeCoも会社拠出額の上限があって、それを超えると徐々に本人の拠出額が減っていきます。

上の表がマッチング拠出で下の表がiDeCoです。

それぞれ会社拠出額の上限ありますけど、この上限くらいの層って、どんな人か想像できますか?

因みに、年収800万円くらいのまこっさんのクライアントさんで、マッチング拠出の額が、8,000円くらいだそうです。

てことは、会社拠出額の上限くらいの層はかなりの高収入の方で、めちゃめちゃ出世したごく一部の方ではないかと。まこっさんの想像ですけどね🤔

次にマッチング拠出にしろ、iDeCoにしろ、拠出額が多いと何が嬉しいか?

はい。こちらです。

まこっさんのセミナーで使ってるスライドですが~、

はい。節税効果が期待できますね😊

ということはほとんどの人が、iDeCoに変えた方が節税効果が大きくなりますよね(^^♪

先ほどのまこっさんのクライアントさんも、iDeCoに切り替えるそうです👍

iDeCoに変更するデメリット

う~ん・・・。

はっきり言って分からんっすwww

確定拠出年金(DC)とiDeCoの2口座を管理する手間くらいかな・・・?

いや、でもそれもきっと楽しくなるんじゃないかなってまこっさんは思います👍

そもそもiDeCoは、マッチング拠出云々の前にやれる人はやるべきですからね😂

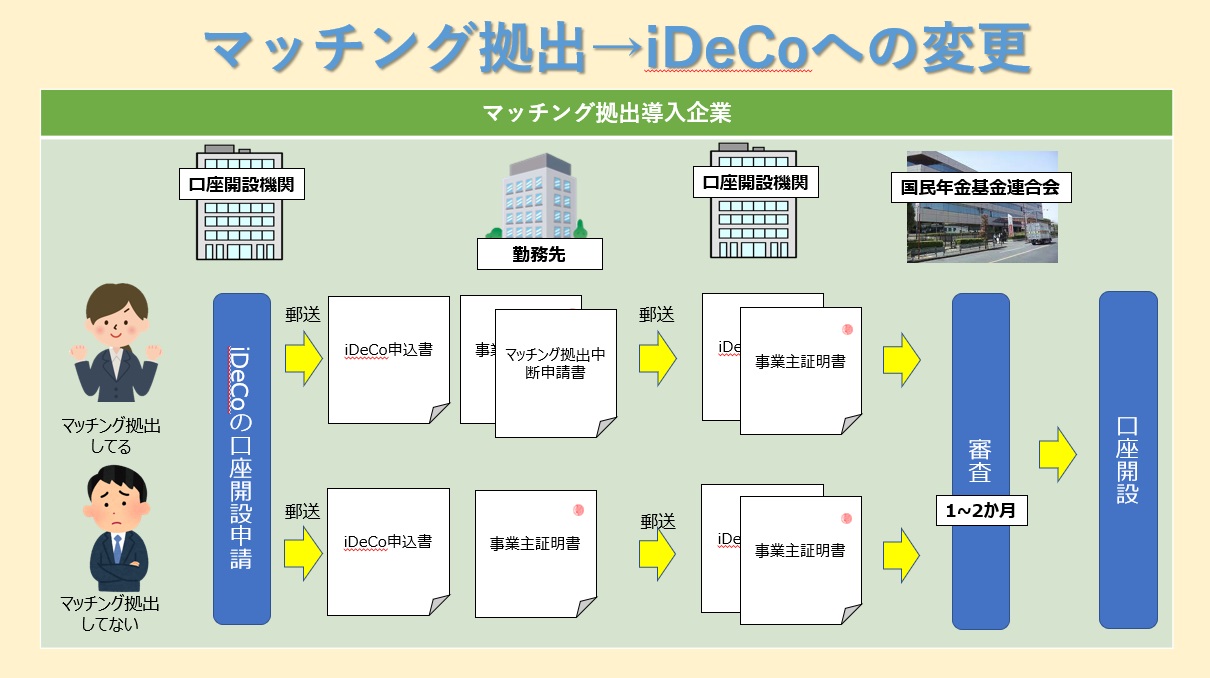

iDeCoへの変更

マッチング拠出は任意ですので、やってる人とやってない人がいますが、マッチング拠出とiDeCoへの併用加入はできません。

変更の手順を見てみましょう。

1、口座開設機関に申込み 手数料が安いネット証券がおススメです。

2、iDeCo申込書が届くので必要事項を記入。

3、マッチング拠出をやってる人は、マッチング拠出中断申請書を会社の担当部署に提出。同時に事業主証明書(この人マッチング拠出やってませんの証明)を発行してもらいます。

マッチング拠出やってない人は、事業主証明書の発行のみでOK。

4、iDeCo申込書と事業主証明書をセットで口座開設機関に返信。

5、国民年金基金連合会の審査を待つ。口座開設機関のHPで進捗が確認できます。

6、口座開設が完了したら購入商品を選ぶ。

iDeCo申込書は記入漏れ等ないようにしましょうね🎵(お前が言うな!って声が聞こえてきそう💦)

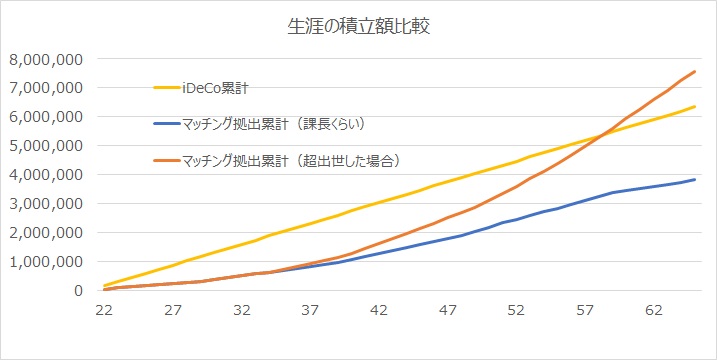

これはイメージですが・・・

どうでしょう?iDeCoに変更したくなりました?www

下のグラフは拠出額を比較したイメージです。あくまでもまこっさんの空想です。でも実態に近しいのではないかと思っています、はい😊

横軸は年齢です。

課長くらいまで出世したとしたら、iDeCoでペーペーで会社生活を終わる方が、拠出額が多い気がします。きっとそうです(^^♪

仮に超出世したとしても、累計で追い抜くと思われる年齢は60代目前くらいかと((+_+))

若い時にドンって拠出できるiDeCoの方が、時間を味方にできるんで運用して増える額は多いんじゃないかなって思います👍

結論(^^♪

いつもクライアントさんにお伝えしてるんですが、

金額(拠出額) × 利率 × 時間

これです。この3つの掛け算で資産の増え具合が変わります!

マッチング拠出をiDeCoに変更することで、ほとんどの人が上の式の金額(拠出額)を増やせますよね。しかも若い時に始めたらその分時間も味方にできるんです!

3要素の掛け算なので、それぞれが多い方が良いのは分かりますよね😁

因みに2024年12月から会社員のiDeCo拠出額が上限12,000円→20,000円に変更なります。こういうのしっかり抑えていきたいですね👍

もっと詳しく聞きたい方、

それ以外にもお金に関するご相談をご希望の方は、

下記のLINE公式から!