こんにちは、よしです。

この記事では、扶養の壁について整理して、

「いくらまで稼ぐのがお得なのか」一緒に考えていきたいと思います。

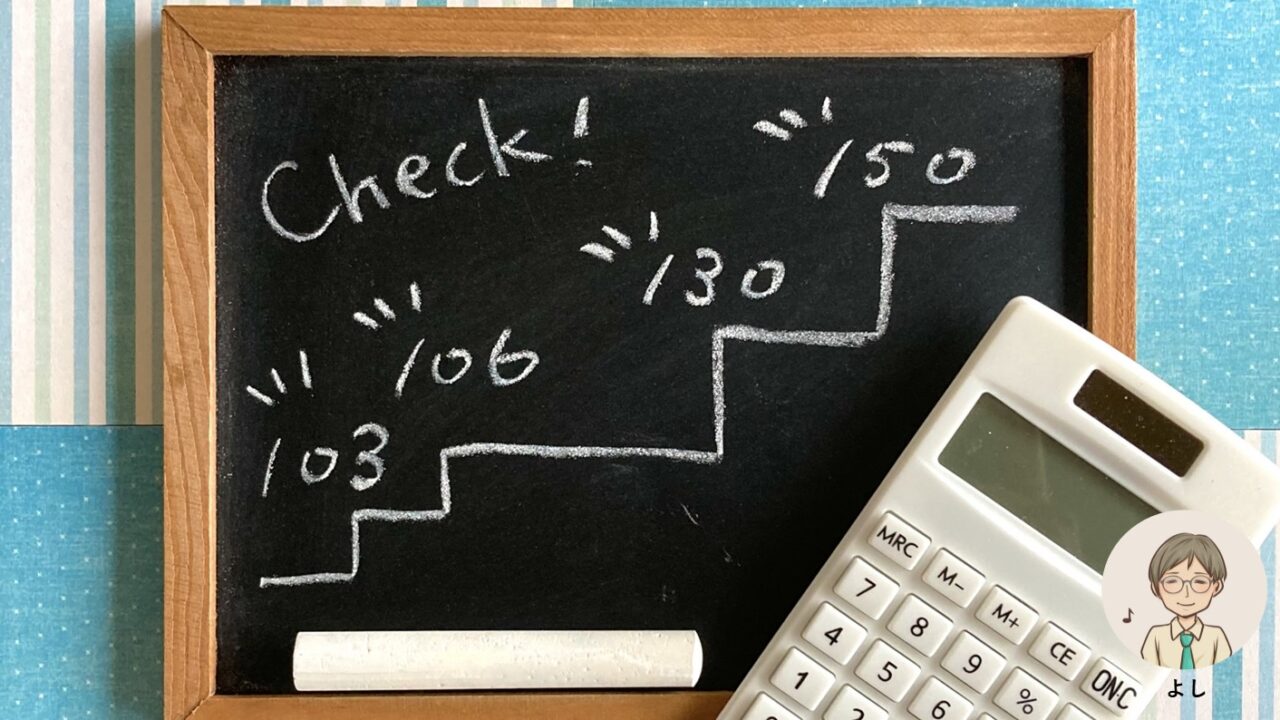

扶養の壁について

配偶者がパートで働くとき、扶養の範囲を意識して働くかもしれません。

「103万円の壁」「130万円の壁」という言葉はよく耳にするけど、何のことか分からない。そんな方も多いでしょう。

扶養の壁には、「税金上の扶養の壁」と「社会保険上の扶養の壁」の2種類があります。

まずはその2つの壁があることを前提に読み進めてください。

また、ここでは夫が扶養者、パートで働く妻が被扶養者という想定で記事を書いていきます。

税金上の扶養の壁

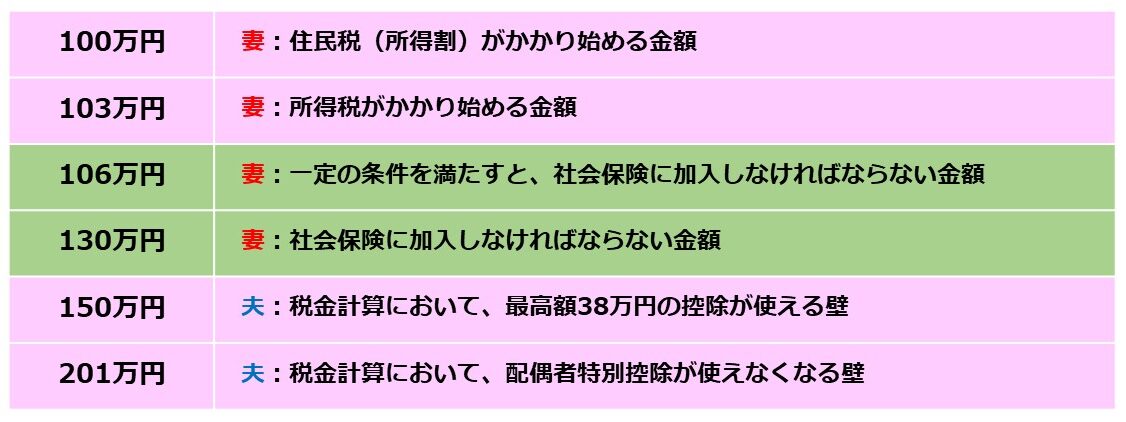

100万円の壁

住民税(所得割)の壁です

この金額をこえると、妻本人に住民税がかかってきます

はじめに100万円の壁は、住民税(所得割)の壁です。

これは、パートで働く妻本人が支払う住民税の壁です。

給与所得控除額は55万円、住民税(所得割)の非課税限度額が45万円ですから、パート収入が100万円以下で他に所得が無い場合は、住民税(所得割)はかかりません。

※パート収入が100万円以下であっても、住民税(均等割)がかかる場合があります。

詳しくは、お住いの市区町村の窓口で確認してください。

この壁を超えると個人住民税の支払いが発生しますが、税率は課税所得に対して10%ですから、あまり大きな金額にはならないと思います。

103万円の壁

妻本人の所得税の壁です

この金額をこえると、妻本人に所得税がかかってきます

夫の「配偶者控除」の壁です

この金額をこえても、配偶者特別控除の完全扶養(同額控除)が使えます

次は、パートで働く妻本人が支払う所得税の壁です。

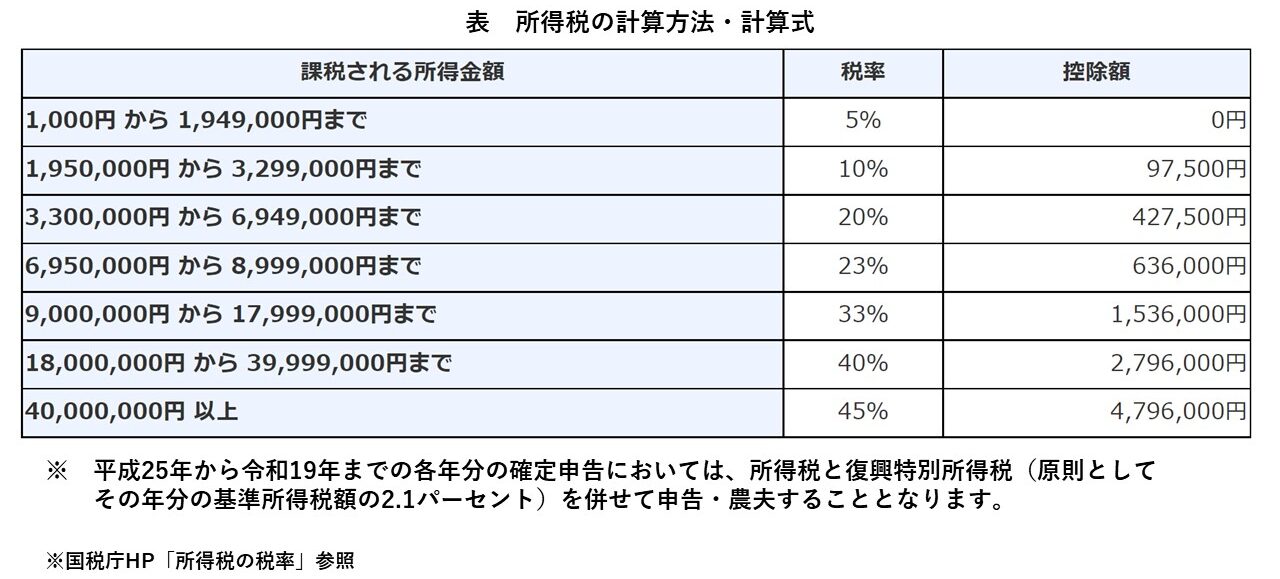

この壁を超えると所得税が発生します。税率は、課税される所得に応じて下記表のとおり5~45%まで上昇しますが、扶養の範囲を意識して働かれる場合、ほとんどが税率5%の範囲で働かれると思いますので、こちらも大きな金額にはならないでしょう。

また、この103万円は夫の配偶者控除の壁にもなりますが、妻の収入が103万円から150万円の範囲内であれば、配偶者特別控除の完全扶養(配偶者控除と同じ38万円)を受けられますので、その点も覚えておいてください。

150万円の壁

夫の配偶者特別控除の完全扶養(同額控除)でいられる壁です

この金額を超えると、夫の税負担が増えます

妻の年収が150万円を超えてくると、夫の税金計算において完全扶養(38万円の扶養控除)が使えなくなります。下記表のとおり、妻の収入が上がるにつれて、控除額が小さくなっていくのです。

| 妻の所得額 | 夫:900万円以下 | 夫:900~950万円 | 夫:950~1,000万円 |

| 49~95万円 | 38万円 | 26万円 | 13万円 |

| 96~100万円 | 36万円 | 24万円 | 12万円 |

| 101~105万円 | 31万円 | 21万円 | 11万円 |

| 106~110万円 | 26万円 | 18万円 | 9万円 |

| 111~115万円 | 21万円 | 14万円 | 7万円 |

| 116~120万円 | 16万円 | 11万円 | 6万円 |

| 121~125万円 | 11万円 | 8万円 | 4万円 |

| 126~130万円 | 6万円 | 4万円 | 2万円 |

| 131~133万円 | 3万円 | 2万円 | 1万円 |

※妻の所得は年収から給与所得控除を引いた額

一番上の枠の場合、年収から55万円を引いた額

ただ、妻がパートで得た収入以上の税金を支払うことにはなりませんので、その点も踏まえて判断するのが良いと思います。

201万円の壁

夫が配偶者特別控除を使える壁です

この金額を超えると、夫が使える配偶者特別控除がゼロとなります

妻の年収が201万円を超えてくると、夫の税金計算において配偶者特別控除が受けられなくなり、配偶者の扶養控除額がゼロとなります。

社会保険上の壁

妻本人が社会保険上、夫の扶養でいられなくなる壁です。

所得税や住民税のように、壁をこえた分に対して支払いが発生するものではなく、妻本人が社会保険に加入しなければいけなくなりますので注意が必要です。

社会保険の壁には「106万円の壁」「130万円の壁」がありますので確認しておきましょう。

106万円の壁

以下の5つの条件すべてにあてはまる場合、パート先で社会保険に加入しなければならなくなります。

・雇用期間が2か月以上

・労働時間が週に20時間以上

・賃金が月に8.8万円以上

・従業員が101人以上

・学生でない

※法改正を踏まえ、2022年10月以降の条件を記載

この条件にあてはまるかどうかは、1年間の結果をみて判断するものではありません。

どのような就業形態で働くかによって決まってきますので、注意してください。

130万円の壁

妻の年収が130万円を超えると社会保険上の夫の扶養から外れ、自ら社会保険に加入しなければならなくなります。

とはいえ、社会保険に入ることは負担が増えるだけではありません。支払った分の年金を将来貰うことができますし、傷病手当金を受け取ることもできます。そのあたりも考慮して、納得のいく選択をしたいですね。

お得な働き方

ここでは、iDeCoを活用した、お得な働き方について少し書きます。

あくまで「税金の壁」に対する考え方になりますが、iDeCoのつみたてを行った場合、掛金額が課税所得から控除されます。下記はあくまで一例ですが、社会保険料の壁130万円を意識して働かれている方がiDeCoに加入すれば、所得税と住民税をおさえることができるのです。

例)129万円まで働いて、iDeCoで月2.3万円つみたて

所得税=129 -48(基礎控除額)-55(給与所得控除額)

-27.6(iDeCo控除)

=−1.6万円 →所得税はゼロです

住民税=129 -55(給与所得控除)-27.6(iDeCo控除)

=46.4万円 →非課税限度額は45万円ですが、負担額を減らせます

まとめ

扶養の壁は違いが分かりにくいと思いますが、仕組みを理解しておくと、どのような働き方がご自身に合っているかが見えてくると思います。

最後までお読みいただき、ありがとうございました。