ぽんたかです。

「貯蓄額を決める~マインド編~」で人生における貯蓄とその考え方がどんなに大切か説明しました。

今回は、実際の貯蓄額を決める計算式について説明します。

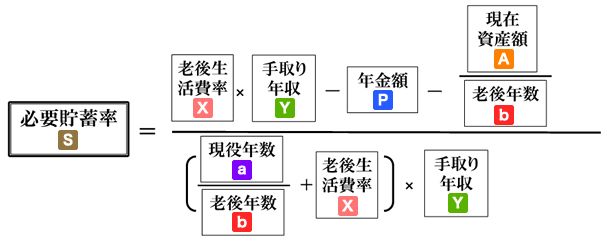

貯蓄額の計算式

結論を先に言いますと、

年間貯蓄額=手取り年収×必要貯蓄率

で表されます。

そして、必要貯蓄率は、

で表されます。

これは、経済評論家の山崎元氏とFPの岩城みずほ氏が考案した「人生設計の基本公式」というものです。貯蓄額の計算にはこの公式を使うのが最適です。

分数の中に分数があったりしてややこしそうですが、電卓があればだれでも計算できます。また、エクセルに計算式を入れておけば、数字を変えるだけでシミュレーションができるのでおススメです。

計算式のイメージ

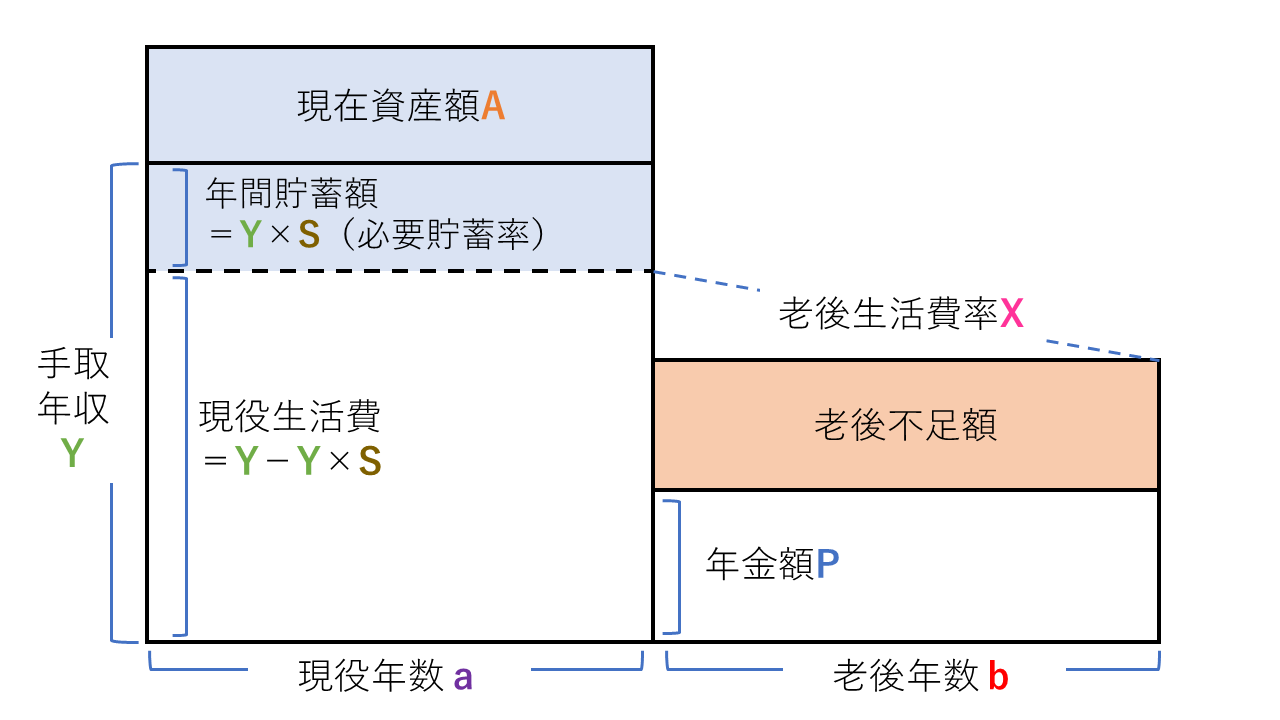

計算式を見ただけでは、イメージが湧かないと思うので、図で説明します。(この図は私のオリジナルです)

現在を起点にして考えます。

年間貯蓄額「Y×S」に残りの「現役年数a」をかけた「総貯蓄額」と「現在の資産額A」の合計(上図の青い部分)と老後に想定される不足額(上図のオレンジの部分)がイコールになれば、「生涯のうちに使い切れた」となるわけです。

- 青い部分・・・A+(YSa)

- オレンジの部分・・・X(YーYS)bーPb

興味のある方はこれを必要貯蓄率Sについて解いてみてください。(中学生以上ならできると思いますが、面倒なので割愛しますww)

すると、冒頭で紹介した「人生設計の基本公式」になるわけです。

計算例

各項目は以下の計算例を用いながら説明します。

- 現在年齢・・・35歳

- 残りの現役年数の想定・・・30年

- 老後年数の想定・・・30年

- 今後の手取り年収の平均・・・600万円

- 老後生活水準・・・0.7倍

- 年金額・・・180万円

- 現在資産額・・・600万円

これを計算式に入れると以下のようになります。

分子が220、分母が1020となって、必要貯蓄率は約21.57%となります。

現在の手取り年収も600万円だとすると、今年の必要貯蓄額は、

600万円×21.57%=129万4,000円

月々に直すと約10万8000円となります。

手取り年収の平均値

「人生設計の基本公式」の考え方の基本は、「現在を起点にして、これからの人生をどうするか」というところにあります。

ですので、手取り年収の平均値も、今までの実績は考慮に入れません。あくまでも「これからの収入」を予想してください。

全く想像がつかないという人は、黄色信号です。でもお金の話を避けがちな日本人には多いかもしれませんね。

自分が「いつまで」「いくら」稼げるのかをイメージするキッカケにしてみてください。

とりあえず数字を入れたい人は、同じ会社の40歳くらいの先輩の手取り年収を想像してみてください。

老後生活費率

今後に想定される現役時代の年間生活費に対して、老後の生活費を何割として想定するかを倍率として表します。

平均は、「0.7」とされていますが、個人によってかなり異なります。

持ち家か賃貸かでも異なりますし、子どもがいるかいないかでもかなり変わってきます。

現在の「固定費のリスト」を引っ張り出してきて、「老後にかからなくなるであろう」費目をカットしてみてください。

そして、老後の楽しみとして「変動費」はあまり変わらない想定としたときに、倍率はいくらになるでしょうか。

年金額

公的年金の金額は、日本年金機構から送られる「ねんきん定期便」等で自分が将来もらえる年金額が分かりますので、この機会に確認してみてください。

また、不動産などを持っていて、その家賃収入などが期待できる人はそれを計算に入れても良いでしょう。

現在資産額

現在持っている金融資産の合計額を入れます。あくまでも現在の「時価」で入れます。

預貯金は額面がそのまま、投資信託や株式などは家計簿アプリの数字などから持ってきます。

また、受取が確定している退職金や確実に相続できる遺産等も加算して計算した方が良いでしょう。

逆に、子どもの大学新学費や仕送りのように確実に出ていく大きな支出はこの項目から差し引きます。

加えて、老後に住宅ローン等が残る人は退職時のローン残高をこの項目から差し引いた方が良いでしょう。実際に退職時に繰上返済をする必要はありませんが、老後生活費の計算の中に住宅費を入れたくないのであれば、計算上はそのようにするべきです。

現役年数、老後年数

現役年数は、サラリーマンであれば、退職が想定される「65歳-現在の年齢」で良いと思います。

ただし、老後もバリバリ働きたいというひとは長めに設定しても良いかもしれません。

老後年数は長生きを想定して、平均寿命よりも長く設定した方が良いでしょう。「100歳」も現実的な数字だと思います。

大切なのは何度も計算しなおすこと

ここで絶対に強調しておきたいのは、一回の計算で決めようとせずに何度も計算をし直すことです。

そして、最低でも年1回は見直しましょう。

おそらく、今まで真剣にライフプランを考えたことがない人は、この項目を埋めるだけでも大変だと思います。

そういう場合は、気軽に「控えめな数字」を入れてみて、出てきた必要貯蓄率をもとに、変動費を計算してその範囲内で暮らしてみることです。

この「実績」をどんどん積み上げていくことで入力数値も精緻なものになっていきます。