こんにちは、よしです。

最近はSNSやYouTubeなどで保険不要論を語る人が増えてきました。

独身時代の私も、「保険なんて入る必要ない!」そう思っていました。

今回の記事では、保険の必要性とお勧めする商品を解説していきます。

保険不要論について

人生の5大支出の一つに「保険」があります。

なんとなくその必要性は感じているけど、余分な支出は減らしたい。

本やSNS、YouTubeでも保険不要論を語る人が増えています。

周囲が要らないといっているから「入らない!」「やめる!」のではなく、自分にとって必要なものかを理解して判断するようにしましょう。

保険の必要額について

今は元気で楽しく過ごしていても、万が一のことがおきるかもしれません。

独身でも家族に迷惑をかけることになりますし、配偶者や子どもが生活に困ることになります。

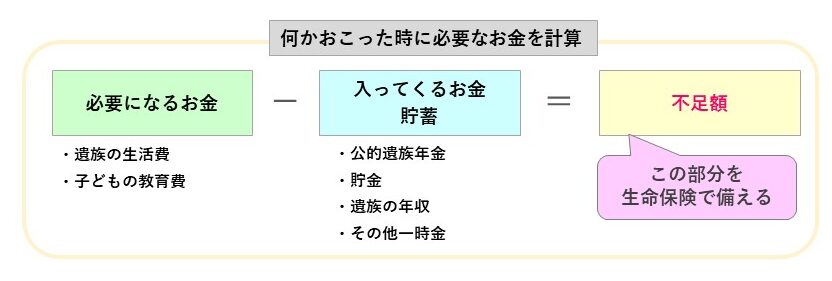

そんな時に必要となってくるのが『お金』です。

貯金があれば一定期間は生活できるかもしれませんし、公的保険からもさまざまな支援があります。それでも、収入を増やすのは難しく、貯金と公的保険だけでは、生活できなくなる恐れがあります。

家族を支える人に何かあった時、生活費として使えるのが遺族年金です。

18歳までの子どもがいるなら遺族基礎年金、亡くなった人が会社員の場合、子どもの「いる」「いない」に関わらず遺族厚生年金を受け取れます。

個人事業主で子どもがいないと、条件を満たしても僅かな一時金しか受け取れません。

必要な額を確認するためにも、何かおこった時の収支を、ざっくりとでも試算しておきましょう。この時にポイントになってくるのが、どのような生活をイメージしているかです。

都心で生活するのか、子どもの教育はどうするのか、趣味や旅行にどれくらいのお金を残しておくのか、ライフイベントを想定して、必要なお金をイメージしておきましょう。

当たり前のことを言っているかもしれませんが、これが重要です。

保険のタイプ

次に保険のタイプについて考えてみましょう。

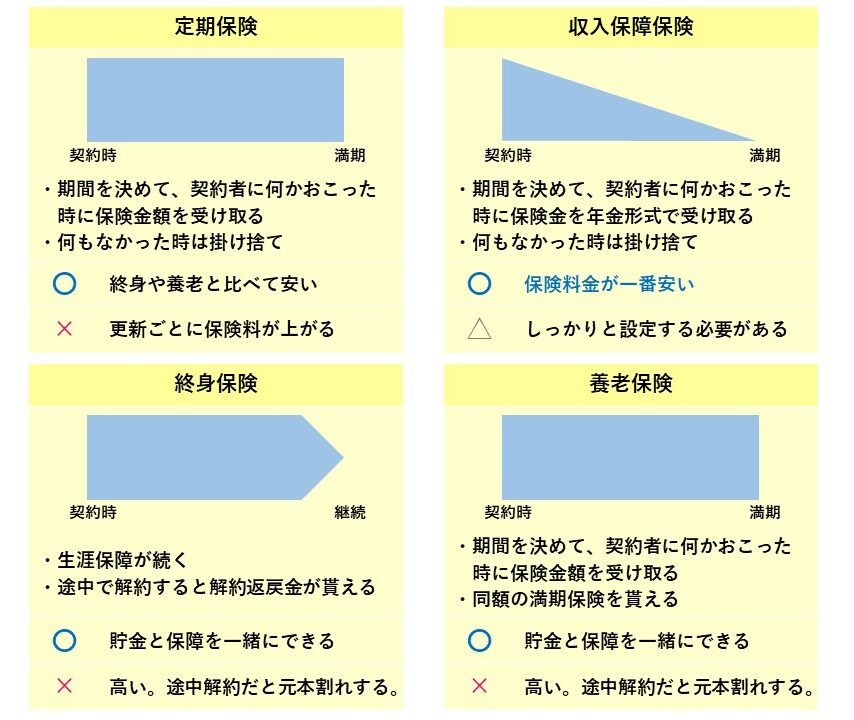

保険にはいろんな種類のものがありますが、大きく分けて「定期保険」「収入保障保険」「終身保険」「養老保険」があり、そのうち、なるべく安い保険で必要な保障額を確保するためには、掛け捨て型(定期保険や収入保障保険)です。

中でも、「収入保障保険」は、年金形式で受け取ることができるので、生活費としてのやりくりがしやすく、保険料も安いことからお勧めしています。

終身保険や養老保険は保障と貯蓄を一緒にできますが、その分高くなります。

また、掛け捨てタイプの保険と、資産形成タイプの商品とに分けて加入する方が負担額も安くてすみますので、おすすめしています。

まとめ

1世帯あたり年間で平均38.2万円の保険料を支払っていると言われています(生命保険文化センター「生命保険に関する全国実態調査(2018年度)」。これを30年続けると、約1,200万円も必要です。

ライフステージにあわせて考えていくことが理想です。

ぜひ、これを機会に今加入されている保険を見直すことをおすすめします。

最後までお読みいただきありがとうございました。