こんにちは、よしです。

NISA(少額投資非課税制度)は運用益に税金がかからないとてもお得な制度です。

ただ、NISAには、一般NISAとつみたてNISAがあって(ジュニアNISAもあり)、同一年にどちらか一方しか選択することはできません。

そこで、今回の記事では、一般NISAとつみたてNISAそれぞれの制度の概要と、どちらを選択するのが良いかを解説していきます。

つみたてNISAと一般NISAの違い

つみたてNISAと一般NISAの違いを簡単に記載すると、下表のとおりです。

簡単に書くと、少なめの金額で長く投資できるのがつみたてNISA。期間は短めだけど多い金額投資できるのが一般NISAです。

2024年からの制度の変更点

NISAの制度も少しずつ見直しがされていて、2024年から変更されます。

まず、つみたてNISAは制度そのものに変更はありませんが、新規投資可能な期間が2042年まで5年間延長されます。

一般NISAは「新NISA」に変更となり、投資対象商品や年間の上限額などが変わります。つみたてNISAと同様の投資ができる1階部分(年20万円)と、これまで通り、株式等に投資ができる2階部分(年102万円)に分かれることになります。

新NISAについて

新NISAの主な特徴の一つとして「ロールオーバー」があります。

これは、非課税期間の終了後に、翌年の非課税枠に乗り換えて非課税期間を継続することができるものです。

具体的には、2023年までの運用は一般NISAから新NISAに移管でき、2024年以降の運用は新NISAからつみたてNISAへ持ち越すことが可能となります。

少しだけ注意点がありますので、下図を使用しながら解説していきます。

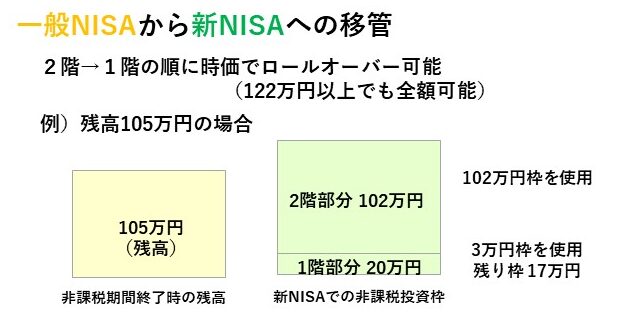

一般NISAから新NISAへの移管

新NISAでは、より多くの人に積立投資を体験して貰うため、1階部分(20万円)の使用が原則です。

ただ、一般NISAから新NISAへ移管する場合は、違ってきます。

ロールオーバーでは、その時の時価で移管されますが、時価が新NISAの投資枠122万円を超えていた場合でも、全額を移管することができます。

一方、残高が105万円だった場合、まず2階部分を使用し、2階部分の投資枠である102万円を超える3万円分は1階部分を使用します。そして、残り17万円まで新規で積み立て投資を行うことができます。

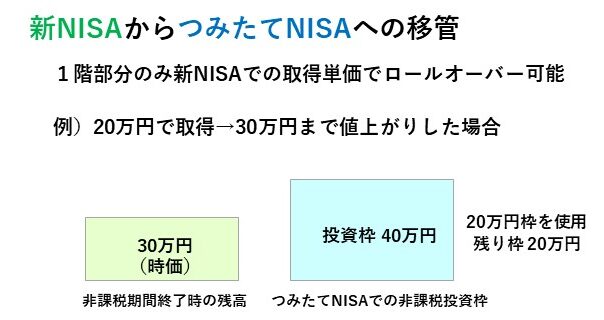

新NISAからつみたてNISAへの移管

次に、新NISAからつみたてNISAへ移管する場合はどうなるでしょう。

この時は、新NISAでの当初の購入価格でロールオーバーすることができます。

例えば、新NISAで当時20万円で取得し、30万円まで値上がりしていた場合は、当時の購入価格である20万円でロールオーバーされるため、残り20万円の枠を使用することができます。

つみたてNISAと新NISAどっちがお得?

制度の概要はなんとなくわかったけど、結局どっちが得なの?

こんな疑問を僕も抱いていました。

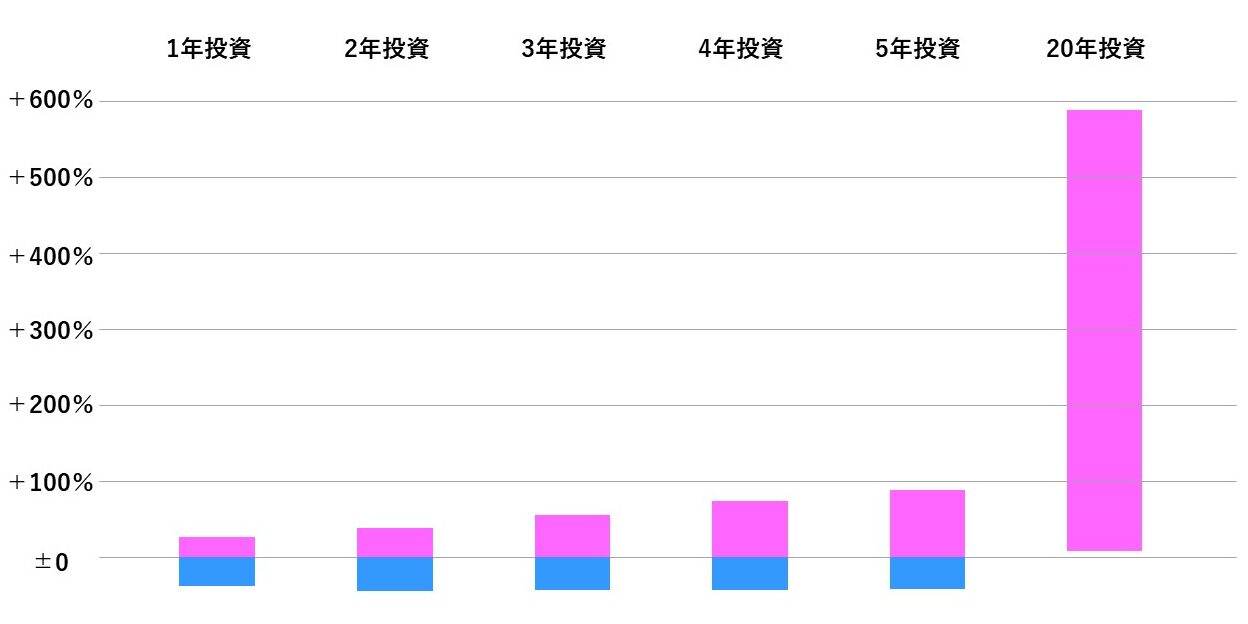

ですが、投資では一時的な下落は多く、新NISAのように運用期間が短いと、マイナスになることも考えられます。

その点、つみたてNISAでは、20年間運用を継続することができるため、より安定して資産を増やしやすく、大きな利益を出せる可能性も高くなります。

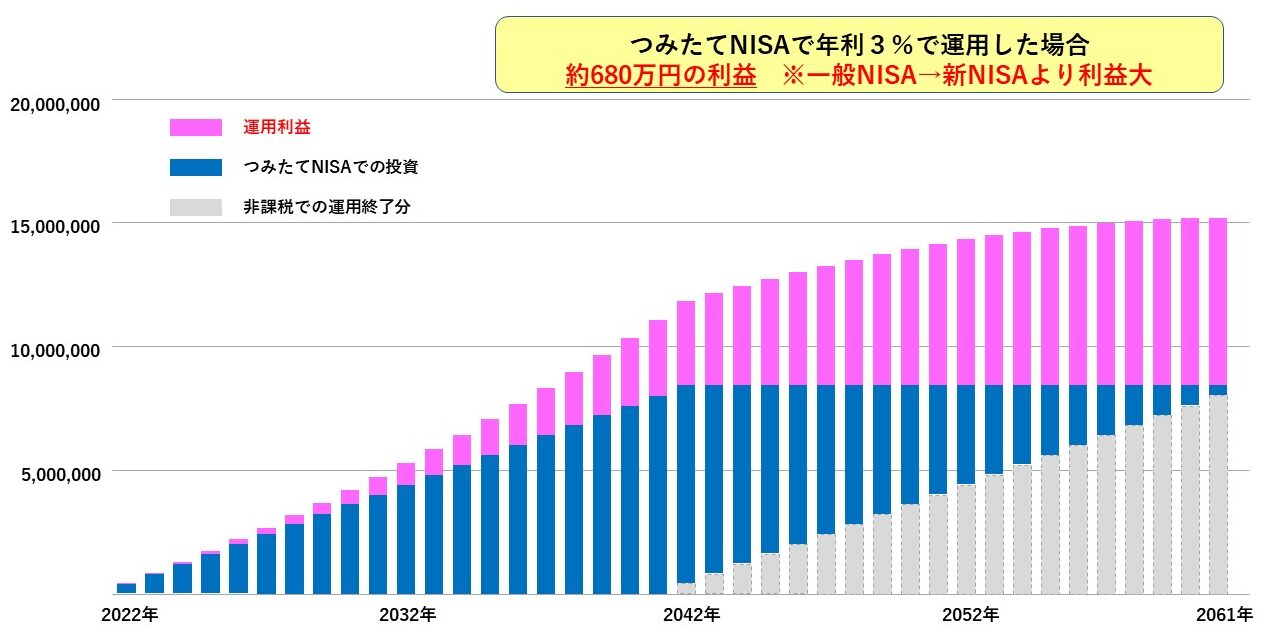

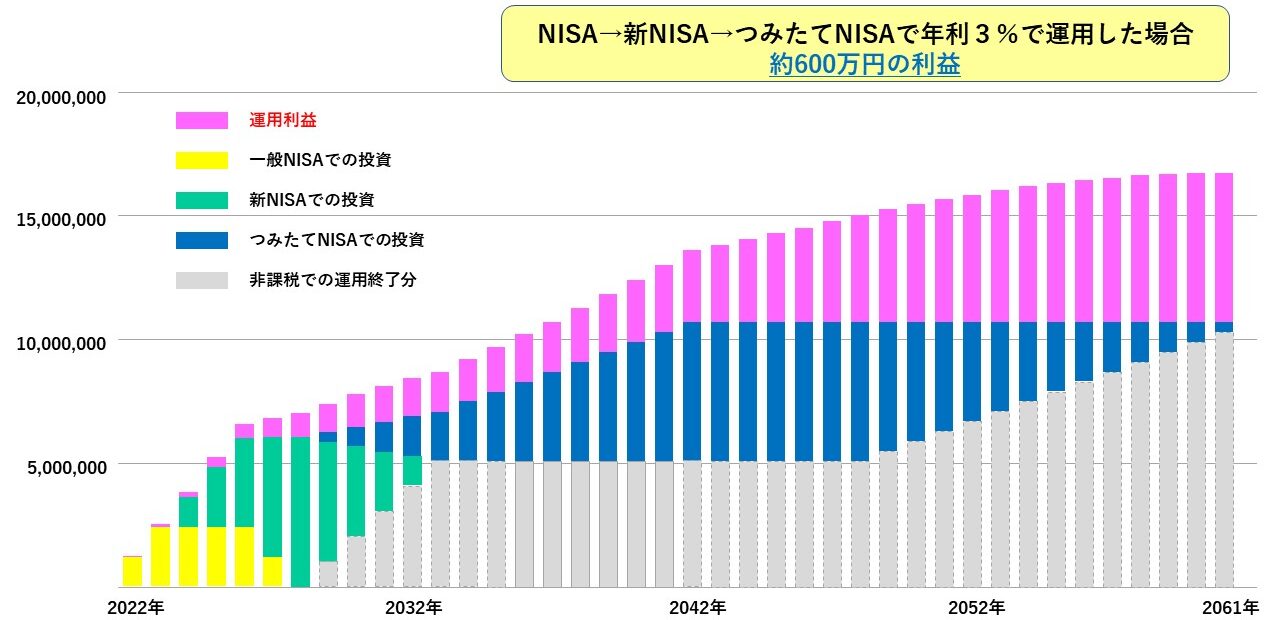

また、仮に同じ年利で運用できた場合を試算してみると、NISA→新NISA→つみたてNISAに移行するより、つみたてNISAだけで運用した場合の方が、投資の資金は少なくより利益を出しやすい結果となりました。

どちらか迷われている方には、つみたてNISAをおすすめします。

まとめ

つみたてNISAなら、長期間コツコツと積み立て投資を続け、投資にかかる税金をゼロにしながら、資産を築いていくことができます。ぜひ一緒に積み立て投資を続けましょう。

最後までお読みいただきありがとうございました。