どうも!

独立系FPのみやむら(@fp_mmiya)です。

今回は、財形年金貯蓄制度について解説します。

財形貯蓄制度には3つあって、それぞれ違いがあります。

この記事を読めば、それぞれがどのような制度なのかが理解でき、メリット・デメリットを知ることができます!

しっかりとこの記事を読んで、資産形成を効率よく進めていきましょう。

財形年金貯蓄制度とは?

財形年金貯蓄制度は、一言で言うと給料から一定の金額を天引きすることで老後の資金のためのお金を貯蓄をする制度です。

給料から一定額天引きされるので、必ず貯蓄にまわすことができるというのは資産形成を進めるには良い仕組みだと考えます。

その他の2つの財形制度

財形年金貯蓄制度と似た制度に財形一般貯蓄と財形住宅貯蓄があります。

確実に貯蓄可能な「財形一般貯蓄」

一般財形貯蓄とは、給料から一定額天引きすることで積立てる制度で、特定の目的を必要としない貯蓄制度です。

税制面での優遇措置は残念なことにありません。

給料から天引きされることで預貯金を増やすことができるという、お金の管理が面倒という方には良いかもしれませんね。

財形一般貯蓄は、貯蓄に特定の目的を使用しない!が、税制面での優遇はない!

住宅限定「財形住宅貯蓄」

財形住宅貯蓄とは、給料から一定額天引きすることで積み立てて、マイホーム取得や増改築の資金を目的とした貯蓄制度です。

財形住宅貯蓄は、一定の条件はありますが元本550万円までの利子などについては非課税となります(通常は、約20%の所得税が課税)。

財形住宅貯蓄は、税制面での優遇があるが、使用目的は住宅関連に限定される!

財形年金貯蓄制度の特徴

では、財形年金貯蓄制度の特徴を解説します。

制度を活用できる人は?

財形貯蓄制度が導入されている企業の従業員であって満55歳未満の方が活用することができます。

ちなみに、一般財形貯蓄と財形住宅貯蓄との併用は可能です。

- 派遣社員

この制度を活用することができますが3年以上の積立期間が見込まれる必要があります。 - パート・アルバイト

派遣社員と同様、3年以上の積立期間が見込まれるときに活用が可能です。 - 役員になったとき

役員は企業の従業員ではないのでこの制度を活用することはできません。

派遣社員、パート・アルバイトは、その企業に3年以上働くことが見込まれることが条件!

役員は、従業員ではないのでこの制度は活用できない!

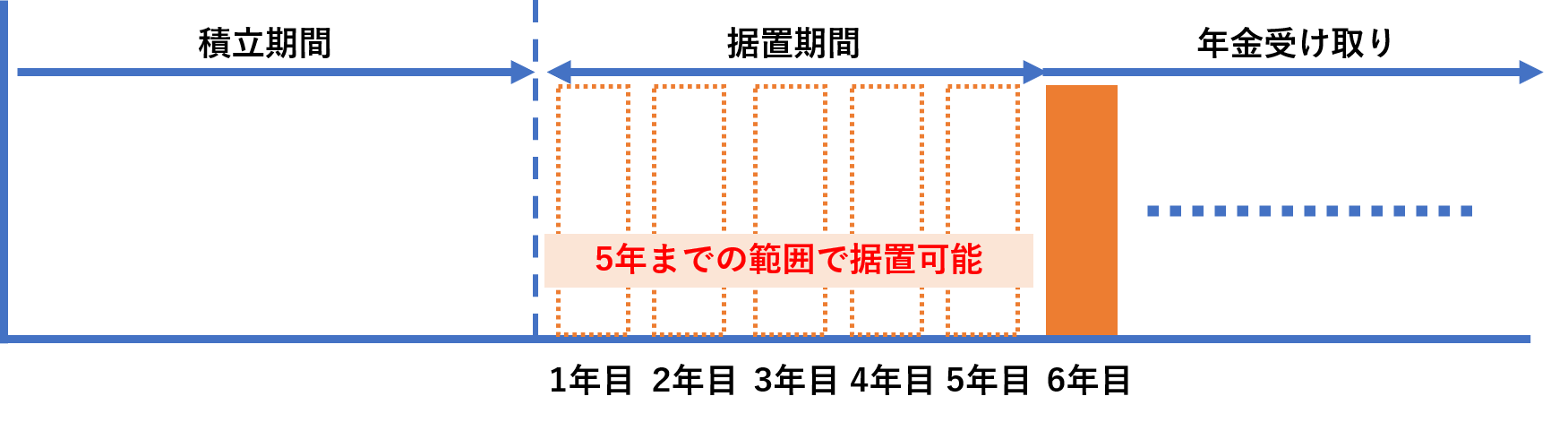

年金として受け取ることのできる期間は?

年金の受け取り期間は、満60歳以降で5年から20年以内の間で設定できます。

なお、保険商品の場合は、終身受け取りも可能です。

年金を受け取るまで据え置きできる期間は?

積立終了から年金受け取り開始まで、5年以内の据え置き期間を設定することが可能です。

非課税措置の内容は?

財形住宅貯蓄と合わせて貯蓄残高550万円までは利子等に係る税金が非課税になります。

限度額は、以下の通りです。

預貯金:550万円までの利子が非課税

保険など:払込額385万円まで利子差益が非課税。

*残り165万円については財形住宅貯蓄の非課税枠として利用可能です。

年金積立貯蓄を利用できる目的は限定

老後の年金のための貯蓄制度ですので、年金以外の目的で使用(払い出し)すると税制優遇の恩恵を受けることができません!

ただし、以下の理由による目的外で払い出しした場合は、税務署から確認を受けることを条件に継続して非課税で払い出しを受けることが可能です。

・本人または生計を一にする親族が所有する家屋が災害等による被害を受けた場合

・本人または生計を一にする親族に払った医療費の年間合計額が200万円を超えた場合

・本人が所得税法上の一定の寡婦または寡夫に該当する場合

・本人が所得税法上の特別障碍者に該当する場合

・本人が雇用保険の特定受給資格者または特定理由離職者に該当する場合

利用できる商品には何がある?

財形年金貯蓄として利用できる金融商品には、預貯金(定期預金など)、国債などの公社債・投資信託、生命保険などがあります。

その他

財形持家融資の利用が可能になります。

財形持家融資とは、財形貯蓄を行っている人が利用できる制度で、貯蓄残高に応じた融資を長期・低金利で受けることができる制度です。

こんなときはどうする?

財形貯蓄制度を利用したいとき

この制度を利用するためには、次の条件が必要です。

・会社に財形年金貯蓄制度が導入されていること

・職場にこの制度を導入することについて労使の合意があること

・会社に雇用されている事。

雇用の形態は問わない。

契約社員やフルタイムで働く人でなくても利用可能。

積立を中止したいとき

積立の中止に制限は特になく、いつでも中止できます。

が、財形年金貯蓄については、利息の非課税措置の関係で中止の期間が2年を超えると課税扱いとなります。

中止の期間が2年を超えると課税扱い!

保険型商品については、課税扱いとなった段階で解約となるものがある!!

別の財形商品に変えたいとき

3年以上財形貯蓄を継続していれば、別の金融機関の商品に任意に変えることができます。

退職するとき

退職や役員になるなどで、従業員でなくなったときは新たな積立はできません。

転職・出向することになったとき

転職や出向先でこの制度が導入されていれば、継続することができます。

新たな勤務先で同一の金融機関の取扱いがない場合でも、退職の日から2年以内であれば、別の金融機関に変更して積立を継続することができます。

海外に赴任することになったとき

海外赴任中であっても、国内払いの賃金があれば、その賃金から天引きによって継続が可能です。

育児休業等をとるとき

育児休業期間中でも、賃金があれば継続可能です

しかし、賃金が発生していないときは、積立は中断されます。

財形年金貯蓄制度のメリット、デメリット

財形年金貯蓄について解説しました。

活用するメリット・デメリットについて、まとめます。

メリット

メリット1:給料からの天引きなので、手間をかけずに資産形成をすることが可能。

確実に資産形成に回る資金があるのは資産形成には大切ですね。

メリット2:財形給付制度の対象となる。

財形給付制度とは、財形貯蓄制度を活用している従業員に対して、10万円を上限として拠出をする制度のことです。

給与から天引きされる財形貯蓄とは別に、会社が積み立てた給付金がプラスされる場合があるのでさらに良い話!

メリット3:税制の優遇措置を受けることができる

預貯金だと550万円までの元本にかかる利子等は非課税になります。

年金支払い開始もこの優遇措置を受けることもメリットの一つです。

デメリット

デメリット1:全ての会社で採用されていない

この制度採用していない会社の従業員は活用することができません。ご自分の会社の福利厚生制度を確認してみてください。

デメリット2:金融機関によって利率が異なる

商品によっては、扱っている金融機関で異なる場合があります。

3年以上保有していれば金融機関を変えることができる

デメリット3目的外での払い出しの場合は税制優遇が無くなる

年金以外で一括払い出しをするなどした場合、財形年金貯蓄制度の趣旨から外れるため利子等に課税されます。過去5年にさかのぼって課税されることも。

さらに過去5年にさかのぼって課税されることもデメリットですね。

デメリット4:運用商品によって元本割れのリスクがある

株式投資信託などでの運用の場合、運用実績などで元本割れすることもあります。

商品の様々なリスクをあなたが許容できるものかを確認して運用商品を選ぶ必要がありますよ!

まとめ

財形年金貯蓄制度について解説しました。

この制度を活用する方が良いのか、別のものを活用した方が良いのかは、人によって様々です。

個人的には、もっと効率よくお金を増やせる手段・制度は多いと思っていますので、優先度は低いと考えています。

とはいえ、資産形成手段の選択肢を持っておくことは資産形成をより効率的に進めるという面では大切な事です。

どれを活用して資産形成を進めたら良いか決められない方は、信頼の置ける専門家に相談してみましょう!

僕も、公式LINEで定期的にお金に関する情報を発信しています。

ぜひ登録してみてくださいね!