ぽんたかです。家計管理の基本的な考え方についてはこちらの記事で説明しましたが、じゃあ、具体的にどう運用すればいいの?っていうところについて、説明します。

結論から言えば、「ネット銀行を最大限活用しよう」ということになります。

変動費を明確に分ける

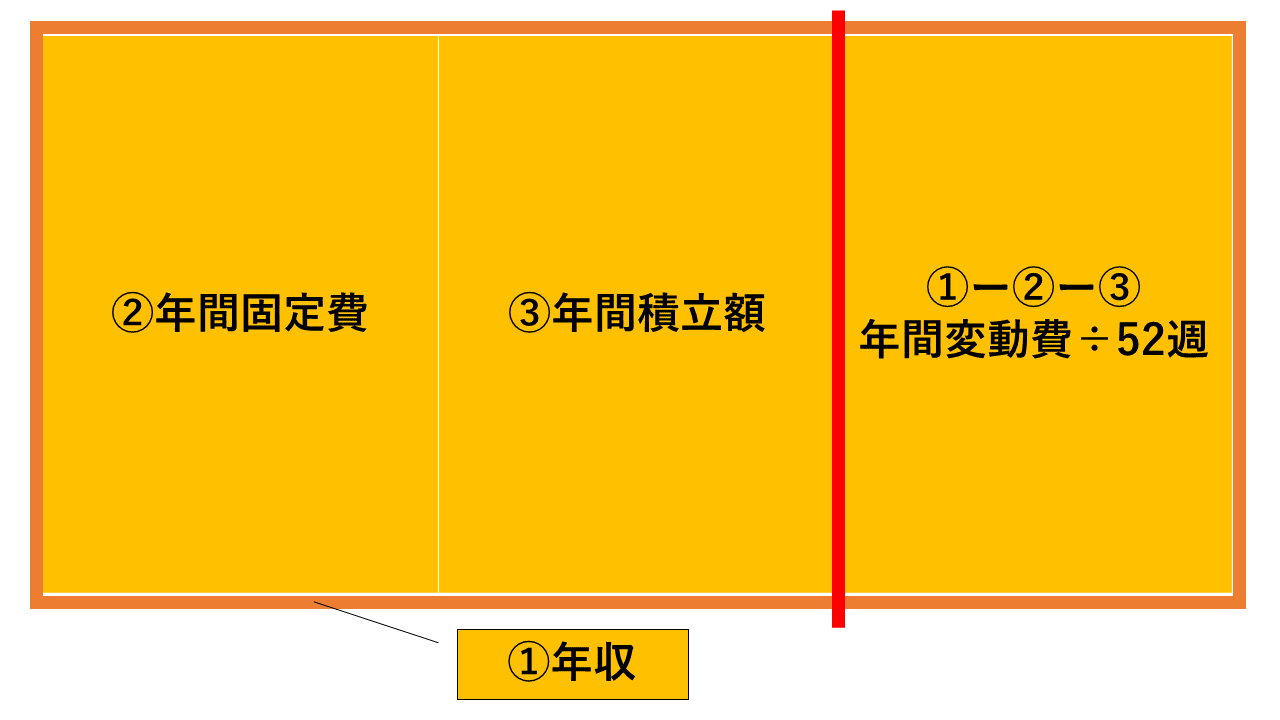

イメージ図を見てください。

年収は年間固定費と年間積立額と年間変動費があるという話をしました。

明確に口座を分けるのはこの赤いラインです。

「変動費は毎週口座に振り込まれて、その範囲内で生活する」というのがこの管理方法の最大のポイントなんです。

ですから、他のクレジットカードの引落しなんかがこの口座に入ってくると、一気に管理が難しくなります。

だから、変動費は別口座にする必要があるんです。

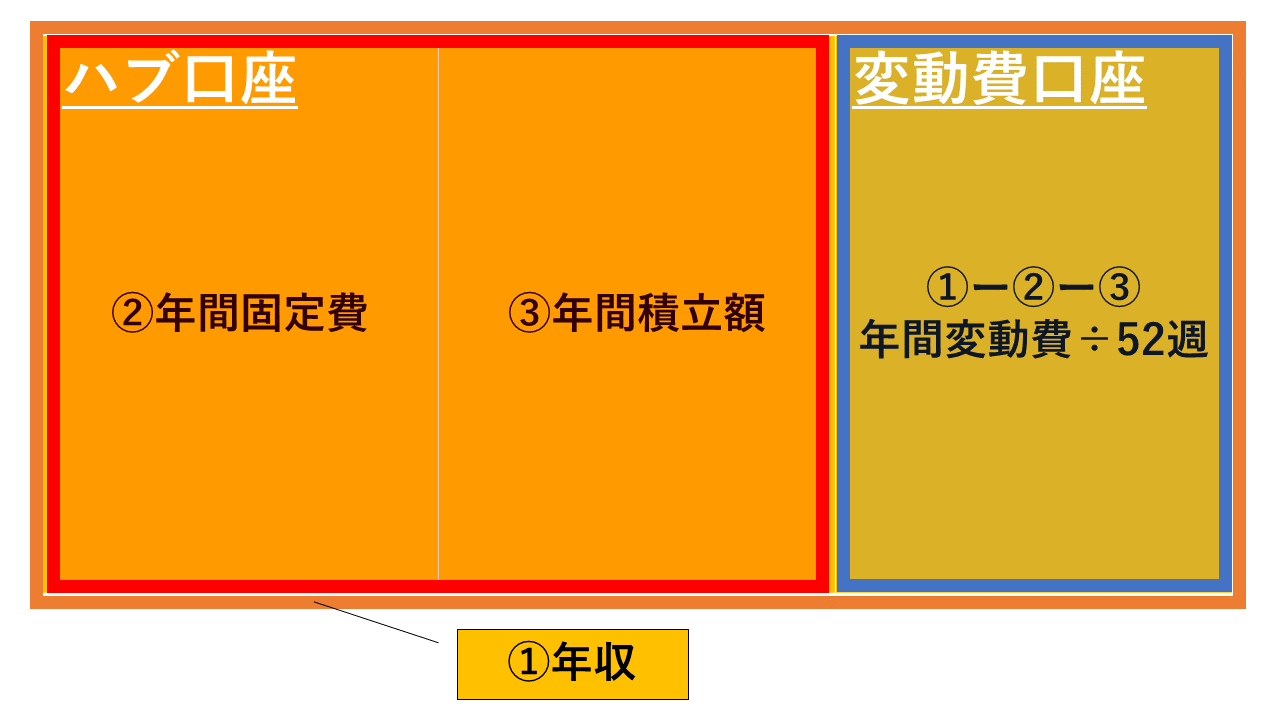

銀行口座は最低何個必要か

これも結論からお話すると、銀行口座は最低2個必要ということになります。

「ハブ口座」と「変動費口座」です。

お金の流れのイメージ

ハブ口座に自分の収入(給料)をすべて入金します。給料振込の口座に指定できればベストですね。

このハブ口座を年間固定費と年間積立額の引落し口座に指定します。

さらにここから毎週変動費口座に自動で定額が振り込まれるように設定を行うのです。

どうですか?拍子抜けするほど簡単でしょ?

何度も言いますが、年収から年間固定費と年間積立額を引いた金額があなたが自由に使えるお金(変動費)です。それを管理しやすいように52週で割って毎週自動振込するように設定します。自分はその残高を見ながら暮らす。というシンプルさ。

変動費をオーバーしなければ、毎月の家計簿も費目の分類も不要です。

具体例

具体例を見てみましょう。

手取り年収500万円として年間の固定費が約250万円、毎月5万円の積み立てを行っているとします。この人は毎週いくらで生活していけばいいのでしょうか。

- 年収 500万円

- 年間固定費 250万円

- 積立額 5万円/月

手取年収500万円-年間固定費250万円ー年間積立額60万円

=年間変動費190万円÷52週間

≒36,000円

どこの銀行に口座を作るか

でも、ここで新たな疑問が生じたと思います。

- 毎週自動で振り込みってどうするの?

- 振込手数料がかかるのでは?

- 毎週ATMに行くってこと?

その疑問はごもっともです。

それでは、具体的にどの銀行を使えばこの問題が解決するのか、説明します。

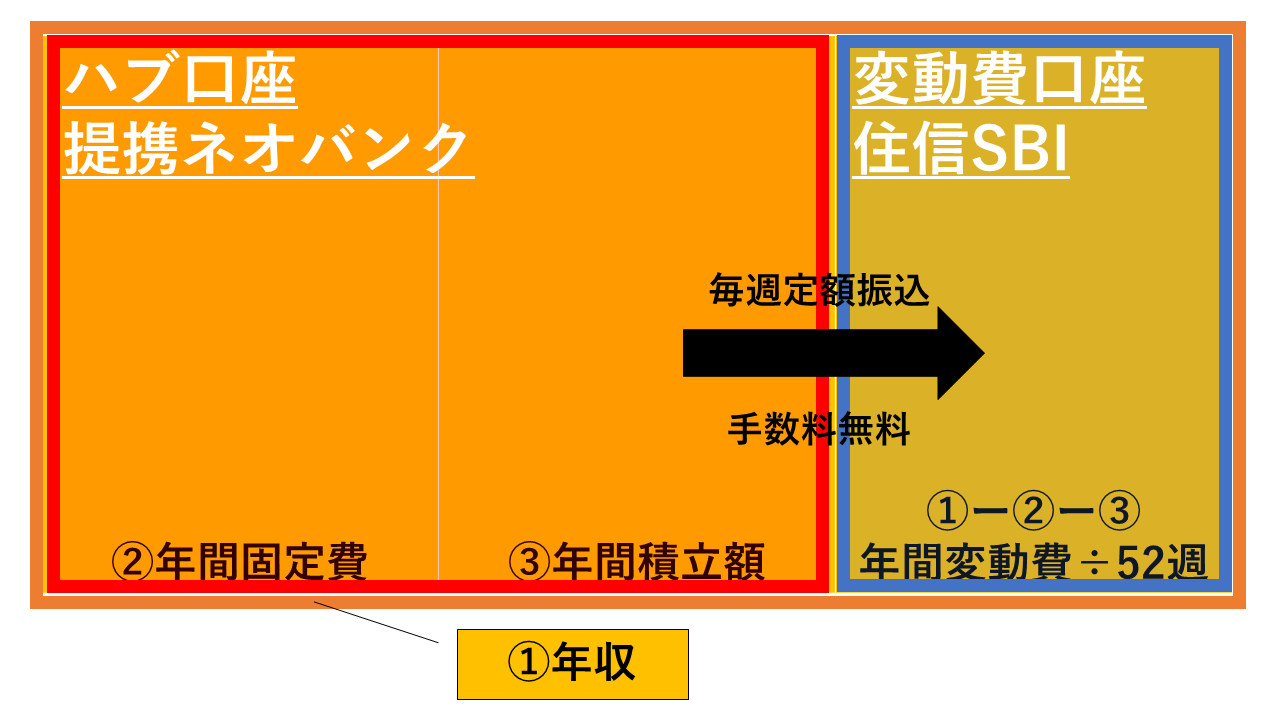

これは、ズバリ「住信SBIネット銀行」です。

住信SBIネット銀行は提携ネオバンクと合わせて2つ以上の口座が作れるのです。当然住信SBI銀行と提携ネオバンクとの間の振込手数料は無料。そして、数少ない「毎週振込」の機能があるのです。

- 口座を2つ以上作れる(提携ネオバンクと合わせて)

- 口座間の振込手数料無料

- 毎週振込機能がある

具体的にどのように運用するか

ハブ口座は提携ネオバンクがおススメ

ハブ口座は提携ネオバンクがおススメです。それは、提携ネオバンクのデビットカードのポイント還元率は住信SBI銀行本体よりも低いからです。

提携ネオバンク口座をクレジットカードの引落し口座に指定して、固定費をここに集中させます。

変動費口座は住信SBIネット銀行本体に

変動費口座は住信SBIネット銀行本体がおススメです。本体のデビットカードはポイント還元率が0.8%と高いためです。ここの口座はクレジットカードの紐づけは厳禁です。

使って良い決済手段は、デビットカード、電子マネーへのチャージ、現金の3つとなります。

まとめ

- 提携ネオバンク口座に収入を入れる

- 提携ネオバンク口座から固定費と積立額の支払い

- 提携ネオバンク口座から毎週住信SBI口座に変動費を入金

- 住信SBI口座からデビットカードなどで日々の支払い

以上の流れを最初に作ってしまえば、毎月の家計簿は不要だということが分かってもらえると思います。