はい、こんにちは。独立系FPの宮村(@fp_mmiya)です。

今回は、公的医療保険について説明します。

皆さんは、風邪とかひいたりして病院で診察受けることありますよね?

その時に支払う医療費は保険が適用されると基本的に3割負担なのは、ご存じかと思いますが、医療費にまつわる様々な制度があり、それを知っているのと知らないのとでは負担する医療費が大きく変わってきます。

よく、民間保険は不要という方もいらっしゃいますが、公的医療保険の制度をしっかり知ったうえで判断していただけるとよいのではないかと思います。

今回はそもそも公的医療保険とは何かについて説明していきます。

それでは、いってみましょ~

公的医療保険の基本

突然ですが、あなたはどの医療保険に加入しているかご存じでますか?

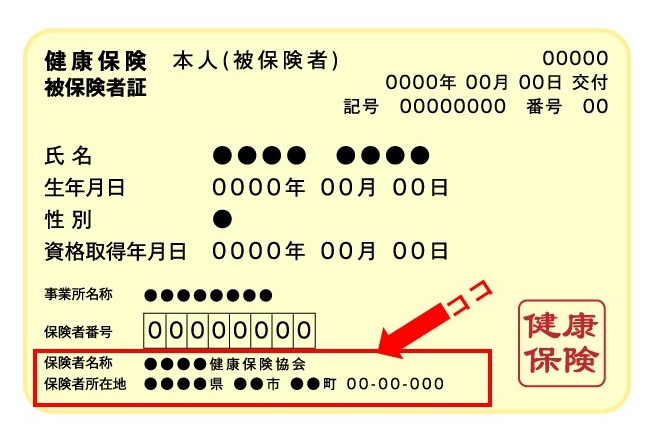

「えー、知らない~」っていう方は、お持ちの健康保険証を出して、確認してください。

保険証の下の方に「保険者」という項目があると思います。そこに書かれているのがあなたの加入している医療保険です。

医療保険は大きく3つに分類されますが、それぞれについて説明していきます。

自営業者が加入する地域保健(国民健康保険)

自営業者の方が加入しているのが地域保健、いわゆる国民健康保険です。

これは都道府県・市区町村が共同で保険者となっています。

被保険者は、被用者保険や後期高齢者医療制度の対象となっている人以外です。

次に説明する被用者保険と違い、「被扶養者」という考え方はないので、全員が被保険者となります。

つまり、個人事業主の配偶者も国民健康保険の被保険者となり、保険料を支払う必要があります。

会社員などが加入する被用者保険(健康保険・共済組合)

貴方が会社などにお勤めの場合、その会社(またはその業界)が保険者となっているのを被用者保険といいます。

被用者保険には、公務員の方が加入している共済組合、一般の企業に勤めている方が加入している健康保険の大きく2つがあります。 さらに健康保険には、主に中小企業が加入する全国健康保険協会(いわゆる協会けんぽ)、大企業など自前で組合を作って運営する健康保険組合に分かれます。

ちなみに、協会けんぽは都道府県ごとに保険料が異なります。確認は、ここか、または 「協会けんぽ 保険料率」で検索してくださいね。

「被扶養者」の条件は、

1. 年間収入130万円未満

2. 被保険者の収入の2分の1未満

が基本的に必要です。(*例外もありますが・・・)

また被用者保険は「被扶養者」という考え方があり、

「被扶養者」は保険料を支払う必要はありません。

この被扶養者の範囲は、

配偶者(内縁関係を含みます)

子、孫

本人の兄弟姉妹

本人の直系尊属(親とか祖父母ですね)

です。

上の方は生計維持関係、つまり被保険者の収入によって生活をしているという事が必要です。

さらに次の方は、生計維持関係に加えて同一世帯に属していることが必要です。

上記以外の3親等内の親族

被保険者の内縁の配偶者の父母・子

内縁の配偶者死亡後の父母・子

後期高齢者医療制度(75歳以上の人対象)

最後に、75歳以上の人が対象となるのが、後期高齢者医療制度というものです。

75歳になると、今までの健康保険からこの制度に移行することになります。

保険者は、75歳以上の人が原則ですが、65歳~74歳の人でも一定の条件を満たす場合は、この制度の対象となります。

この制度も地域保険と同様に「被扶養者」という概念はないので、全員が被保険者となります。

以上説明した3つの保険について簡単に、表にまとめますね。

| 被用者保険 | 地域保健 | 後期高齢者 医療制度 |

||

| 名称 | 健康保険 | 共済保険 | 国民健康保険 | |

| 被保険者の例 | 企業に使用されている人 | 公務員 | 自営業者 | 75歳以上の人 |

| 保険者 | 全国健康保険協会 (協会けんぽ) 健康保険組合 |

共済組合など | 都道府県と 市区町村で共同 で運営 |

後期高齢者医療広域連合 |

自己負担額

健康保険に加入している人は、医療費の一部を払うだけでよいのですが、通常は3割負担だという事は知っている方も多いと思います。

実は、自己負担の割合は、年齢で大きく4つに分かれています。下の表を見てください

| 区分 | 自己負担割合 |

| 小学校入学前 | 2割 |

| 小学校入学後~70歳未満 | 3割 |

| 70歳以上75歳未満 | 一般所得者:2割 現役並み所得者:3割 |

| 75歳以上 | 1割 |

被用者保険の人にお伝えしたいこと【超重要】

皆さんは、自分が加入している保険組合のホームページ見たことありますか?

保険組合によっては、法律に定められている給付(傷病給付、高額療養費とかですね。)以外に「付加給付」を設けることができます。

この付加給付によって、負担する医療費がさらに抑えられることもあります。

ちなみに、

私が勤めている会社では、高額医療費の付加給付として25,000円が控除されますので通常約8万円の自己負担額が25,000円控除されて約55,000円になり、自己負担額がかなーり軽減されています。

各健康保険組合によって付加給付が有ったり無かったり、手厚かったりそうでもなかったりします(笑)

ご自分の加入している健康保険組合のホームページを確認して付加給付の有無を確認することを強くお勧めします!!

まとめ

どんなに今が健康であっても、通院・入院は必ずと言っていいほど皆さんが経験する人生のイベントです。

公的医療保険について知っておくのは、経済的な観点で一つの安心材料になるのではないでしょうか?

また、公的医療保険の制度には、申請しないといけない制度や、知らないと活用できない制度もあるので、ぜひご自分で健康保険の内容を確認するかFPに相談してみてください!