独立系FPのみやむら(@fp_mmiya)です。

2024年1月から新しい仕組みで始まるNISA(以下、新NISAといいますね)。

新NISAを始めるための手続きはみなさんご存じでしょうか?

現行のNISAを利用している方は、新たに口座開設手続きが必要なのか、それとも不要なのか、よく分からない方も多いと思います。

今回は、新NISAを利用するにあたっての手続きについて解説します。

新NISA制度をおさらい

まず、新NISAがどんな制度なのかをおさらいしましょう。

令和5年の税制大綱で発表された新NISA。特徴は、大きく5つあります。

1 積立投資枠と成長投資枠の併用が可能になった

2 年間投資上限額の引き上げ

3 非課税期間が無期限になった

4 非課税になる投資限度額の設定

5 現行NISAとは別口座で運用される

積立投資枠と成長投資枠の併用が可能になった

現行NISAでは、つみたてNISAと一般NISAはどちらかを選択する制度でしたが、新NISAでは併用が可能となりました。

年間投資上限額の引き上げ

つみたて投資枠が年間120万円、成長投資枠が年間240万円まで投資可能になりました。

非課税期間が無期限になった

新NISAは保有期間に関係なく非課税で運用が可能となります。現行NISAでは一般NISAが5年、つみたてNISAが20年と非課税期間が定まっていました。

生涯非課税限度額の設定

新NISAでは1人当たり合計1800万円までの利用限度額が設定されます。ただし、商品を売却することで非課税枠の再利用が可能になりました。

現行NISAとは別口座で運用される

現行NISAと別口座で運用されるため、現行NISAで保有している商品は非課税期間の間はそのまま運用が可能です。

現行NISAより投資期間、投資上限額などの面で自由度が上がった制度となっていますね。

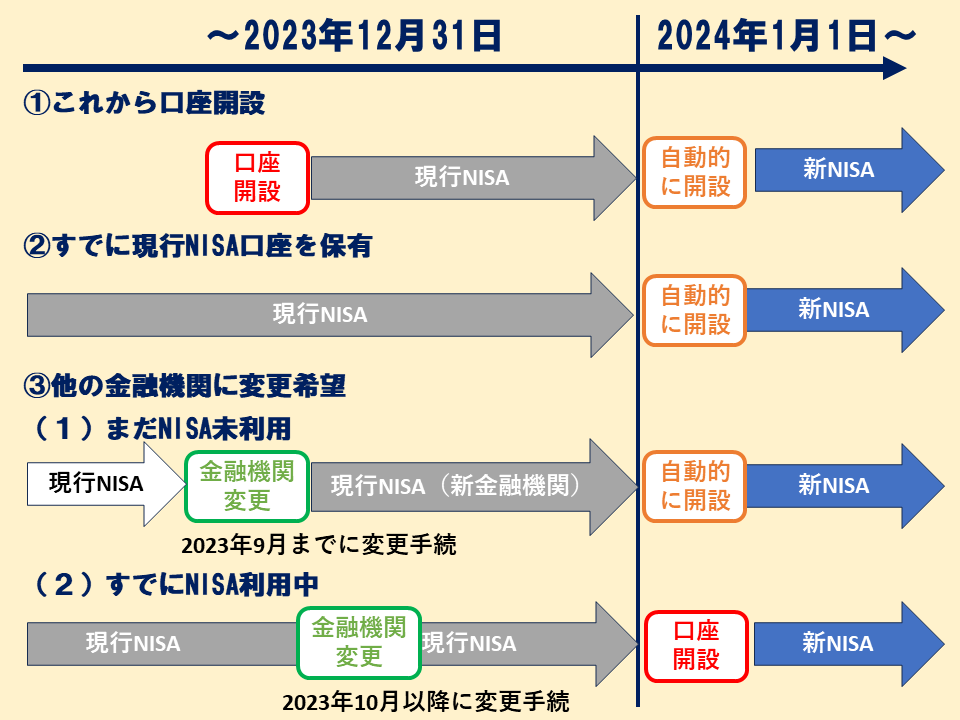

新NISA口座開設の3つのパターン

新NISAを始めるにあたって、初めてNISAを利用する人、すでに現行NISAを利用している人で大きく3つのパターンに分かれます。

これからNISA口座を開設する方

すぐ開設したいのであれば、現行のNISA口座の開設手続きをすることになります。2024年以後は、自動で新NISAの口座が開設されます。

すでに現行NISA口座を保有している方

すでにNISA口座を開設されている人は、新たな手続きは不要です。2024年になると自動的に新NISA用の口座が開設されます。

他の金融機関で現行NISA口座を持っているけど、金融機関を変更したい方

新NISAでは他の金融機関で展開している商品を利用したいなど、今とは別の金融機関でNISA口座を開設したいと思っている人は、金融機関変更の手続きを行う必要があります。

今保有している現行NISAを活用しているかどうかで手続きの時期が異なります

口座は作ったけどまだ利用していない人。

新NISA口座を自動で開設するためには、移りたい金融機関に現行NISA口座を開設する必要があります。2023年9月までに金融機関変更の手続きを行えば、新しく映った金融機関で現行NISAを利用することが可能となり、2024年からは自動で新NISAの口座が開設されます。

1回でも利用したことのある人

1回でもNISAの利用をしたことがある人は、その年の途中で金融機関を変更することができません。2023年10月以降に金融機関変更の手続きを行えば2024年から新しい金融機関に新NISA口座が開設されます。変更前の金融機関で運用していた商品は、変更前の金融機関で引き続き管理されます。

金融機関変更の手続きの流れ

変更手続きは以下のように行います。

STEP1 変更前の金融機関に「金融商品取引業者等変更届出書」を申請

STEP2 必要事項を記入し変更前の金融機関に提出

STEP3 変更前の金融機関から「勘定廃止通知書」が届く

STEP4 変更したい金融機関に「勘定廃止通知書」や必要書類を提出

STEP1 変更前の金融機関に「金融商品取引業者等変更届出書」を申請

変更前の金融機関に金融機関を変更したいことを連絡します。

金融機関から「金融商品取引業者等変更届け出書」が届きます。

書面が到着するまでに大体1週間ぐらいかかります。

金融機関によっては、子の高低が省略されて「勘定廃止通知書」が届くところもあります。

STEP2 必要事項を記入し変更前の金融機関に提出

金融機関から届いた「金融商品取引業者等変更届け出書」に必要事項を記入して、変更前の金融機関に提出します。記載内容は氏名などで特に難しいことはないです。

STEP3 変更前の金融機関から「勘定廃止通知書」が届く

勘定廃止通知書は変更したい金融機関に提出する書面でもありますので、届いたら無くさないように大切に保管しておきましょう

STEP4 変更したい金融機関に「勘定廃止通知書」や必要書類を提出

利用したい金融機関に必要書類を提出します。

必要な書類は以下の通りです。

- 変更前の金融機関から受け取った「勘定廃止通知書」または「非課税口座廃止通知書」

- 変更先の金融機関から受け取った「NISA口座開設届書」

- 本人確認書類とマイナンバーを確認できる個人番号記載書類

2024年以降、現行NISAの口座はどうなる?

現行口座は、2024年からは新しく資金を投入することができませんが、運用は非課税期間の間は継続します。例えばつみたてNISAを利用して2023年に投資した商品は、つみたてNISAであれば20年運用が継続され、投資枠を使用した年から20年後の2043年12月31日までに売却すれば、非課税のメリットを受けることができます。

ちなみに非課税期間を超えた場合はNISA口座から通常の課税口座にお金が移管され、売却時は運用益に約20%の税金がかかります。

いつから始めたらいいの?

なんか、新しく始めるのが面倒くさいので、2024年から始めよ~、と思っている方もいると思いますが、手元に投資に回せる資金があるのであれば2023年から始めたほうが良いと私は思います。

2023年に投資した分も現行NISAで運用され続ける

口座で制度に応じた期間、運用される。運用時間は資産運用の中で重要なファクターです。2024年になっても運用は続くためリターンが大きくなる可能性が高くなります。

口座を開設しておけば、新NISA口座が自動で開設される

開設の手続きは多少面倒かもしれませんが、新NISA制度にスムーズに移行できるように今開設するほうが良いと思います。

手元に余裕資金があるのであれば、今からでもNISAを利用するのが良いと思います。

まとめ

新NISAを活用するにあたって、どの金融機関が良いのか、どの商品が良いのかは大切ですが、良い選択をすることはなかなか難しいです。

また、そもそも投資に回す資金がないという方も、その状態のままでは資産形成は難しいと思います。しっかり収支を把握して投資に回せるお金を少しでも確保することが大切です。

いずれにせよ、一人でやると心が折れてしまします(笑)

ぜひ、信頼できる専門家をつけて、ご自身の資産形成の効率を上げてください。

現在、いろいろなお金の情報を私のLINE公式で発信しています。一緒に勉強したい!という方は、下のボタンをポチッとクリックしてくださいませ(@^^)/~~~い。