どうも、独立系FPのみやむら(@fp_mmiya)です。

皆さんは、資産形成を始めよう! と思い立っていろいろ投資の勉強をされていると思います。なかでも、株式投資を始めようと考えている方は多いのではないかと思います。

事実、何で資産形成を行っていますというアンケートでは、株式投資は2位にランクインしています!(ちなみに1位は、定期預金でした。ま、目的があればこれも良いですけどね…)

話を戻して・・・

株式投資を始める際に悩むのは、「どの株式を買えばよいのか?」、「どこの国の株式市場に投資をしたら良いのか?」、「どのように投資をしたらよいのかわからない」というところでしょうか?

銘柄や市場については、今回は置いておいて(笑)。

今回は、投資スタイルについて説明します。

結論から言うと、プロではない方には、ずばり「つみたて投資」で投資を行う事をお勧めいたします!

なぜ、「つみたて投資」が良いのか、これから説明しますね!

では、行ってみましょー、

つみたて投資とは?

つみたて投資とは、定期的に一定の金額で投資をしていく方法のことを言います。一括で投資するスタイルとは違って、コツコツと投資していくというスタイルですね。

代表的なものとして、つみたてNISA、iDeCo、投資信託なんかがあります。

つみたて投資のメリットは、以下の3つに集約されます。

1.少額からでも始めることができる。

つみたてNISAや投資信託は、最低100円から投資を始めることができます。積立投資は、時間をかけて行う投資ですので、できるだけ早く始めることが大切です。少額からでも良いので、まずは始めてみましょう!

2.購入のタイミングに悩む必要がない。

つみたて投資は、定期的に投資を行いますので、株価などに惑わされることがありません。あとで説明しますが、株価が低いときでもメリットはありますので、悩まずに毎月〇日は投資の日というルールを決めて、行うのが良いです。

3.時間を分散させることでリスクの低減を図ることができる。

つみたて投資は、長期で行う投資スタイルですので、時間で価格のブレを抑えることができる、つまり変動リスクを低減させることができます。

ドルコスト平均法

つみたて投資は、「ドルコスト平均法」という方法で行う投資スタイルです。

「は~? ドルコスト平均法ってなに~???」って思った方。

安心してください、これから説明します(笑)

ドルコスト平均法とは、定期的に一定の金額で投資を続けるスタイルの事です。そう、積立投資です。何回も言うけど(笑)

このスタイルで、投資する商品を購入する場合、

●価格が低いときの購入量は多い

●価格が高いときは購入量は少ない

という事になります。

常に一定の金額で投資をするため、毎月の投資額に変動額が無く、初めて投資を始める方にとっても、大きな負担をかけることなく続けることのできる有効なスタイルだと思います。

ただ、一定の金額で投資するため個別株やETF(上場投資信託)の場合、その株価によっては購入できる時とできない時があり、ドルコスト平均法を使っての投資はなかなか難しいと思います。

これに対して投資信託は、ざっくり言うと自分の購入できる金額を運用者に委ねるという形式でその時の価格とは無関係に一定の金額を払い込むことができますので、一定の期間に一定の金額を購入するというドルコスト平均法と相性の良い金融商品という事ができます。

疑似体験してみましょう

「で、でもな~、一度にまとめてドーンと投資した方が、最終的にふえるんとちゃうの~?」

…なぜ、関西弁?

という事は置いといて、そういう疑問をお持ちの方もいると思いますので、まとめてドーンと投資とつみたて投資とで、どのように運用の違いが出てくるかを疑似体験してみましょう!

前提条件

あなたは、今200万円持っています。

あなたは次の2つのパターンのどちらかで投資をします。途中で投資スタイルは変えません。

◆投資スタイルA:この200万円を一度に投資(ドーンとまとめて投資)

◆投資スタイルB:5年に分けて1年毎に40万円ずつ投資(つみたて投資ですね)

今回は、この2つのスタイルで5年間投資をした場合の最終結果を比べてみましょう

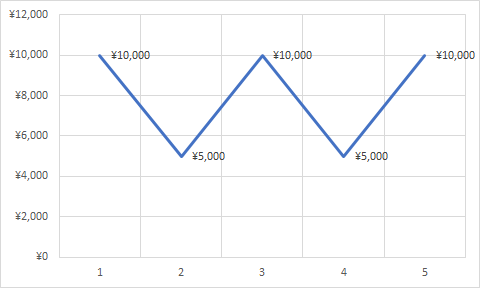

パターン① 価格が上昇・下降をくりかえし結局は最初の価格に・・・

例えば、こんな感じです。結局同じ価格ですね(´;ω;`)。

投資スタイルAの場合

これは、計算するまでもなくですが・・・

1年目に購入した株数⇒200万円÷1万円=200株なので、5年目は200株×1万円=200万円

となり、運用結果は200万円でプラスマイナス0円です。

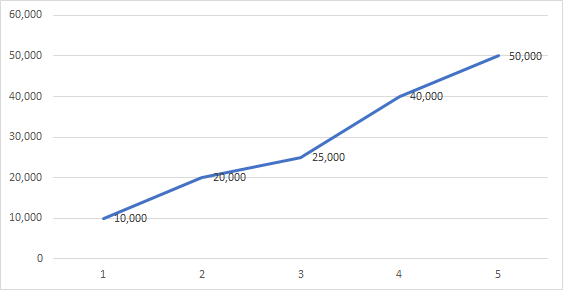

投資スタイルBの場合

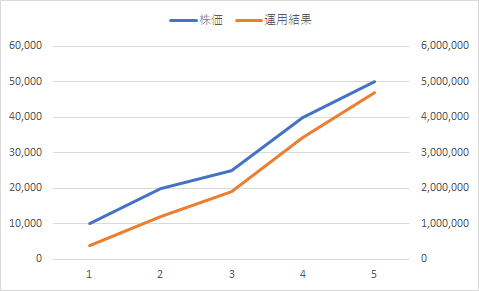

一方、投資スタイルBを採用した場合、株価の変化と運用結果のグラフをまずお見せいたします。

分かりますか?5年後の運用結果は280万円となり、元金から80万円増えています。

各年ごとの購入数、累積数、その時の運用結果を表に表すと次のようになります。

つまり、価格が下がっても購入口数が増えるので、最終的に累積数が一括で購入した時より多くなるわけですね。

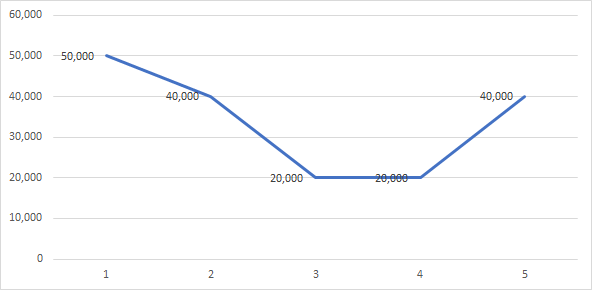

パターン② 価格が下がってから上昇するも最初の価格まではとどかない

つぎは、こんなパターンです。せっかく投資を始めたのに、いきなり価格が下落し、その後上昇に転じたものの初めの株価までは戻らなかったという残念なパターンです。

なんか、負けパターンっぽいですよね?

では、実際にパターンAとパターンB比べてみましょう

投資スタイルAの場合

株価の推移と、運用結果の推移のグラフを見てみましょう。

1年目に購入した株数=200万円÷5万円=40株

5年後の運用実績=40株×4万円=160万円(泣)

ま、当初の株価より低いので、運用結果は元本割れの40万円マイナスとなります。

投資スタイルBの場合

40万円ずつ毎年投資をした結果、5年間には272万円となり72万円のプラスとなりました!

では、毎年の購入株数の推移を見てみましょう!

やはり、株価が下落したときに購入数を増やすことができるので、トータルの株数が増え、運用結果が良くなりました。

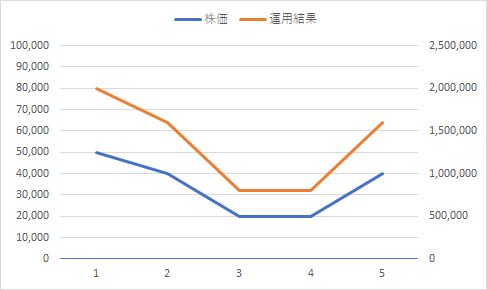

パターン③ 株価が上昇を続ける

最後は、株価が一度も下落することなく上昇し続けるという、良さげなパターンです。

これは、期待できるのではないでしょうか???

では、比べてみましょう!

投資スタイルBの場合

株価と運用結果の推移は以下の通りです。

1年目に購入した株数がずっと同じであっても、株価が上昇していますので最終の運用結果は1000万円と、運用実績はプラス800万円となりました!

投資スタイルBの場合

運用結果は470万円と、元本より増えているものの270万円の増加しかせず、一括投資の運用結果より悪くなりました。

上の表からもわかる通り、株価が上昇するにつれて購入できる株数が減って、累積株数が一括投資で購入した株数(200株)より小さくなったためです。

このように、常に上昇する株の場合は一括投資のほうが運用実績が良いです。

現実を見ると、上昇し続けることはあり得ない・・・

しかし、現実の株価は常に上昇・下降を繰り返しています。

上のグラフのように、日経平均株価も米国のS&P500も様々な要因で上昇と下落を繰り返しています。

と、いうことは、つみたて投資で運用した方が増える可能性が高いですよね?

気を付けないといけない事

手数料(信託報酬)には要注意!

つみたて投資と相性の良いのは「投資信託」と先ほど説明しました。

投資信託は、運用してくれるファンドマネージャーに支払う管理費、信託報酬を支払う事になります。

この信託報酬の割合が高いと、運用スピードが鈍ります。商品を選択するときに信託報酬がどのくらいかを確認しましょう!

元本は保証されません!

投資信託も株式市場に上場している株を運用します。株価は常に変動するため、元本より低い運用実績になることもあります。つまり元本は保証されません。

リターンを得るためには多少のリスクをとる必要がありますが、常に元本保証はないことを理解したうえで、投資しましょう!

短期の売買には向いていません!

つみたて投資は、株価の上昇・下降を活用して、トータルの購入株数を確保するという投資スタイルです。そして、後半になればなるほど運用実績が伸びるという特徴があります。

したがって、短期での運用ではその恩恵を受けることはできないです。15~20年の運用をすることを前提にしましょう!

まとめ

株式投資の運用結果は、以下の数式で表すことができます。

運用結果 = 累積購入数 × 株価

株価が低いときは、累積購入数を増やすチャンス、株価が高いときは運用結果が良くなるチャンス。

というように、株価の状態がどうあれチャンスの可能性が高い投資スタイルが「つみたて投資」です。

毎月、一定額を投資にまわし、後は投資に回したことを忘れて長期保有する。

このメンタルにも優しい投資をメインにした資産形成の方法をLINE公式で配信中です。