皆さん、こんにちは! FPまこっさんです!

ぼちぼち給与所得者の皆さんは、お手元に源泉徴収票が届いたのではないでしょうか?

数字が並んでて、これがもらえて、これが払って、んで、これが控除されて・・・。

はい、よく分からない方が多いですよね💦

確かに結果であって、源泉徴収票で何をするってわけではないので、見てふ~んってなってないですか? 最近は電子データでの配布になってる会社も増えているようなので、見てさえいない人もいるかもですね(;’∀’)

いや、でもね、見方くらいは知っとくべきかな~って、まこっさんは思います。はい。

まこっさんは、希望されたクライアントさんのみ、源泉徴収票に羅列された数字の計算方法を解説するサービスもやっていますよ! もちろん無料です。はい。

今回は直近のクライアントさんに許可を貰いましたので、実際の数字を使って皆さんにも解説していきたいと思います。

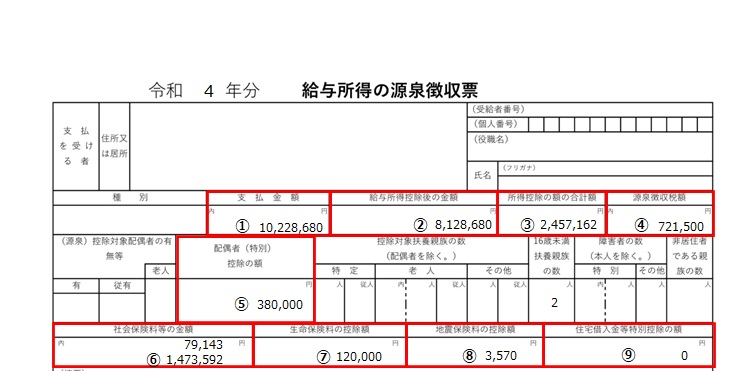

全体像

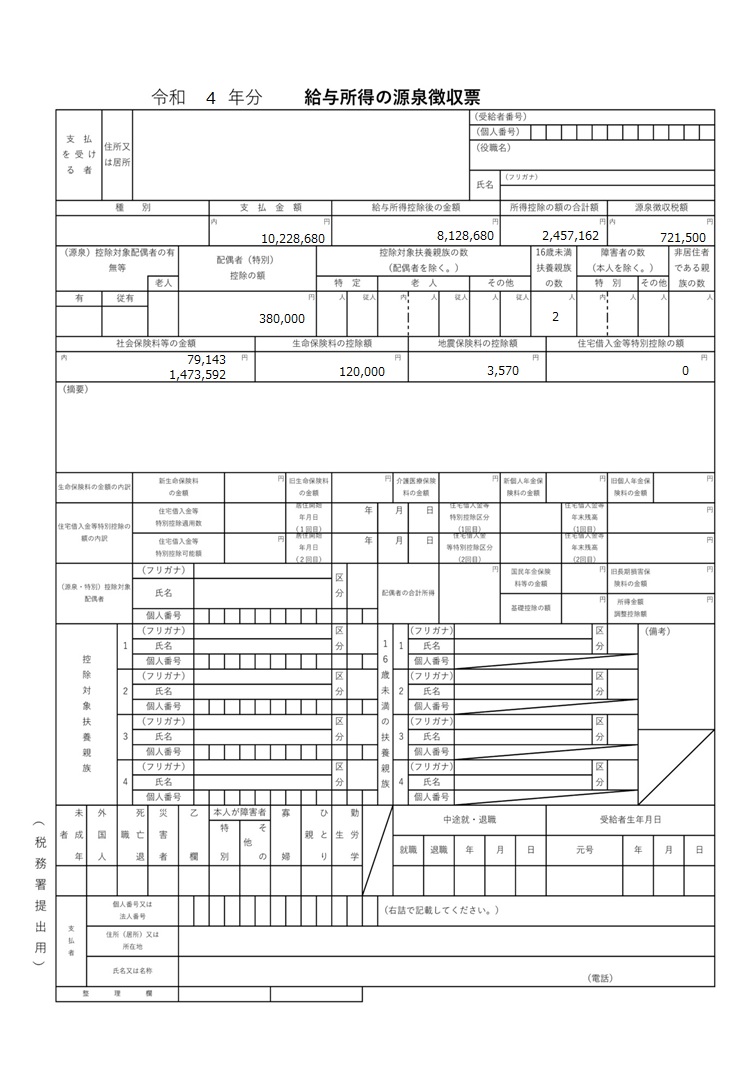

細かい欄の書き方とか補助的文言とかは会社によって若干の違いはありますが、大枠は同じです。 使う数字以外は全部消しています。当然っちゃぁ~当然っすね😊

使う数字以外は全部消しています。当然っちゃぁ~当然っすね😊

承諾いただいたクライアントさんは大手勤務の方で収入高めです😮 因みに日本のサラリーマンの平均年収は461万円です(;’∀’)

参考までにこちらのクライアントさんには、大手勤務という信用力をフル活用してもらって、不動産投資をおススメしました。少し悩まれたようですが、ご契約いただいて大変喜んで頂いてます👍

あっ、もちろん言って良いですって許可もらってます。はい(^^♪

数字の解説

見るべきところは下記の赤枠の①~⑨ですね。

何を表しているかと計算方法を解説していきますね😊

①支払金額

月々の総支給額の1年分です。

いわゆる年収ってやつです。これは良いっすよね(^^♪

②給与所得控除後の金額

言葉がそのまま。

だとちょっと乱暴ですね(;^_^A 下の表をご覧ください。

給与所得者は自営業の方と違って、経費が認められていません。

でも、例えば営業の方ならスーツや革靴とか、お仕事用に買ったりしますよね?

そういった経費的なものを考慮して設けられている制度です。はい。

出典:国税庁ホームページ「No.1410 給与所得控除」より

出典:国税庁ホームページ「No.1410 給与所得控除」より

今回の事例は支払金額が1000万円以上なので、給与所得控除は195万円です。

さらに、所得金額調整控除というものがあります。国税庁のHPには、

その年の給与等の収入金額が850万円を超える給与所得者で、(1)のイからハのいずれかに該当する給与所得者の総所得金額を計算する場合に、(2)の所得金額調整控除額を給与所得から控除するものです。

(1)適用対象者

イ 本人が特別障害者に該当する者

ロ 年齢23歳未満の扶養親族を有する者

ハ 特別障害者である同一生計配偶者または扶養親族を有する者

(2)所得金額調整控除額

{支払金額(1,000万円超の場合は1,000万円)- 850万円}×10%=控除額※

※1円未満の端数があるときは、その端数を切り上げます。

支払額は850万以上、源泉徴収票には16歳未満の扶養家族欄に2人と示されていますので、このクライアントさんは所得金額調整控除の対象ですね。

上記の計算式に当てはめて計算すると15万円が控除されます。

では『②給与所得控除後の金額』を計算してみましょう!

10,228,680円 ー 1,950,000円 ー 150,000円 = 8,128,680円

ほら!源泉徴収票の『②給与所得控除後の金額』と同額になったでしょ👍

③所得控除の額の合計額

こちらも言葉がそのままですが、以前、ふるさと納税の記事を書いたときに使った下の絵で説明しますと~

所得金額が『②給与所得控除後の金額』のことで、そこから控除できるものを控除して課税所得を算出します。その控除できるものの合計が『③所得控除の額の合計額』となります。

源泉徴収票の⑤配偶者控除等、⑥社会保険等の金額、⑦生命保険料の控除額、⑧地震保険料の控除額の合計に『基礎控除』を足して算出します。

⑤配偶者控除等

ここには配偶者控除、または、配偶者特別控除が入ります。

この二つの控除は似て非なるものでもなく、ほぼ同じと考えて良きかと😊条件によって配偶者控除なのか配偶者特別控除なのかが変わります。もっとも多くの方が該当する条件で言うと、

・配偶者控除:扶養される配偶者の給与収入が103万円以下

・配偶者特別控除:扶養される配偶者の給与収入が103万円超~201万円以下

他にも控除を受ける側(扶養してる側)の所得の条件とかもありますが、長くなるので別途記事を書きますね_(._.)_

で、このクライアントさんの奥さんは専業主婦とのことですので、配偶者控除の対象となります。はい。

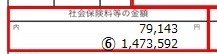

⑥社会保険等の金額

これは良いですよね。

社会保険制度は、公的医療保険、公的介護保険、公的年金、労災保険、雇用保険の5つ。このうち納税者が負担していない労災保険以外の納税者負担分が全額控除の対象になります。

で、見ていただきたいとこがあって~、『⑥社会保険料等の金額』欄が2段になっていますよね。対象となる金額、つまり控除額は下段で良いのですが、上段は『小規模企業共済掛金等』です。何かわかんないっすよね(^^♪ はい、ここには確定拠出年金の本人拠出であるマッチング拠出が入ってます。

因みに2022年10月からマッチング拠出しかできなかった会社員の方もiDeCoに変更可能になりました。ってこれも別途記事書きますね。

何か記事を書くとあれも書きたいこれも書きたいの連鎖が起きる・・・💦

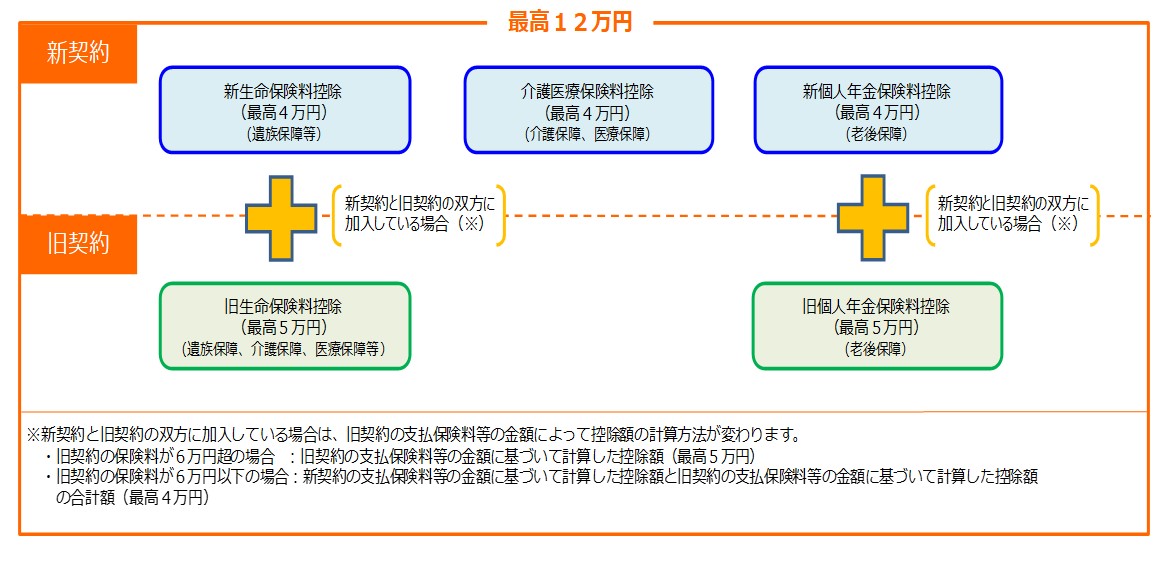

⑦生命保険料の控除額

はい。こちらも名前で分かりますね。年末になると生命保険会社から控除証明書が届いて、それを年末調整の書類に添付して提出しますよね。それが反映されています。

ちなみに控除の内訳は下の絵のようになっていて、最高で12万円まで。全額控除されるものではありません。

あと、一括で払うタイプの保険種類が生命保険だと、払った年のみが控除の対象です。

出典:国税庁ホームページ「No.1140 生命保険料控除」より

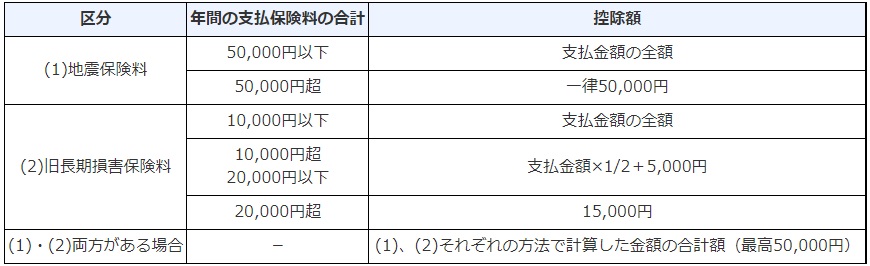

⑧地震保険料の控除額

はい。こちらもよろしいですよね。

控除額は以下の通りです。

出典:国税庁ホームページ「No.1145 地震保険料控除」より

このクライアントさんに「地震保険安いですね!」って話したんですけど、軽量鉄骨だからとのことでした。なるほど!勉強になりますね♪

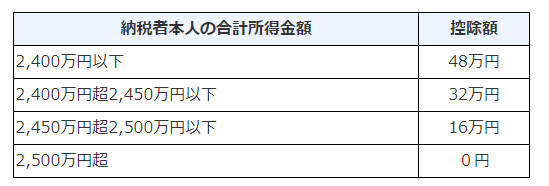

基礎控除

こちらも給与所得控除のように一定額を控除してくれるモノではありますが、違う点は所得が多くなると減額されて、2500万円を超えるとゼロ!

なので、給与所得控除のように経費を想定しているものではなく、控除することで納税負担を軽減するもの。なんですかね・・・?

えっと~、政治家の先生たち、いきなり廃止とかしないでね😥

では計算してみましょう!

⑤配偶者控除等+⑥社会保険等の金額+⑦生命保険料の控除額+⑧地震保険料の控除額+基礎控除

なので、

380,000 + 1,473,592 + 120,000 + 3,570 + 480,000

= 2,457,162

はい、こちらも『③所得控除の額の合計額』欄とピッタシですね!

因みに『⑨住宅借入金等特別控除の額』はいわゆるローン減税です。

これも記事書いた方がいいのかな~💦

④源泉徴収税額

さて、いよいよ源泉徴収票のメインとも言うべき、源泉徴収税額、つまり、1年間の収入に対する所得税の算出です!ちょっと長いですけど頑張ってついてきてね😊

最初に課税所得を求めます。

②給与所得控除後の金額 ー ③所得控除の額の合計額 = 課税所得

なので、

8,128,680 ー 2,457,162 = 5,671,518

→ 千円未満は切り捨てのため、5,671,000 これが、課税所得!

この課税所得の大きさで税率が決まります。

超過累進税率という言葉は聞いたことありますよね?

超過した部分の税率が上がっていく。という意味です。分かります?

というのも、結構な人が閾値を超えたら税率がボンって上がると思い込んでいるんですw

下の表を見て下さい。例えば、所得が4,000万円の人でも、

1,000円 から 1,949,000円の部分は税率5%

1,950,000円 から 3,299,000円の部分は10%

なんです。計算しやすいように所得金額に税率を掛けて、差分(下表の控除額)を引いて、税額を算出します。

では、計算に戻りましょう。

課税所得が 5,671,000 なので、税率20%、控除額が 427,500 ですね。

5,671,000 × 20% ー 427,500 = 706,700

あれ?一致しないですね(@_@)

はい、実は「復興特別所得税」というものが課せられているんです。これは、東日本大震災からの復興のための財源を納税者全員で負担しようというもので、税額に対して2.1%分が上乗せされます。

計算すると、

706,700 × 2.1% = 14,841

706,700 + 14,841 = 721,541

100円未満は切り捨てなので、 721,500

はい、『④源泉徴収税額』欄と一致しましたね😍

まとめ(というか一言)

いかがでしたしょうか?

ここまで読んでいただいてありがとうございますm(__)m

数字が一致するとめちゃキモチイイですよ♪

給与所得者だと税金を払っているっていう意識が、希薄化、っていうかないですよね?

ご自身の源泉徴収票で、是非やってほしいです(^^♪

税金やご自身の資産について考えるきっかけになるかもですよ!

もっと詳しく聞きたい方、

それ以外にもお金に関するご相談をご希望の方は、

下記のLINE公式から!