ぽんたかです。

口座管理については、住信SBIネット銀行に口座を2つ作って「ハブ口座」と「変動費口座」に分ければ良い(ダブルSBI方式)というお話をしました。

ただし、実際は「色々な制約」があって、なかなか口座2つではおさまらないのが現実です。

「固定費の年間管理」と「変動費の週間管理」これを我が家ではどのようにやっているかを紹介します。

口座の「制約」

究極的には住信SBI口座の2つにしたいのですが、なかなかそうはいきません。

例えば、

- 給与振込口座は会社から指定されている

- クレジットカード未対応の公共料金

- こどもの学校関連は地元の金融機関だけ

- 他の金利が良い銀行に預けたい

- 既に他の銀行で引落しが設定されている

等、色々なしがらみがあります。

実際の運用は

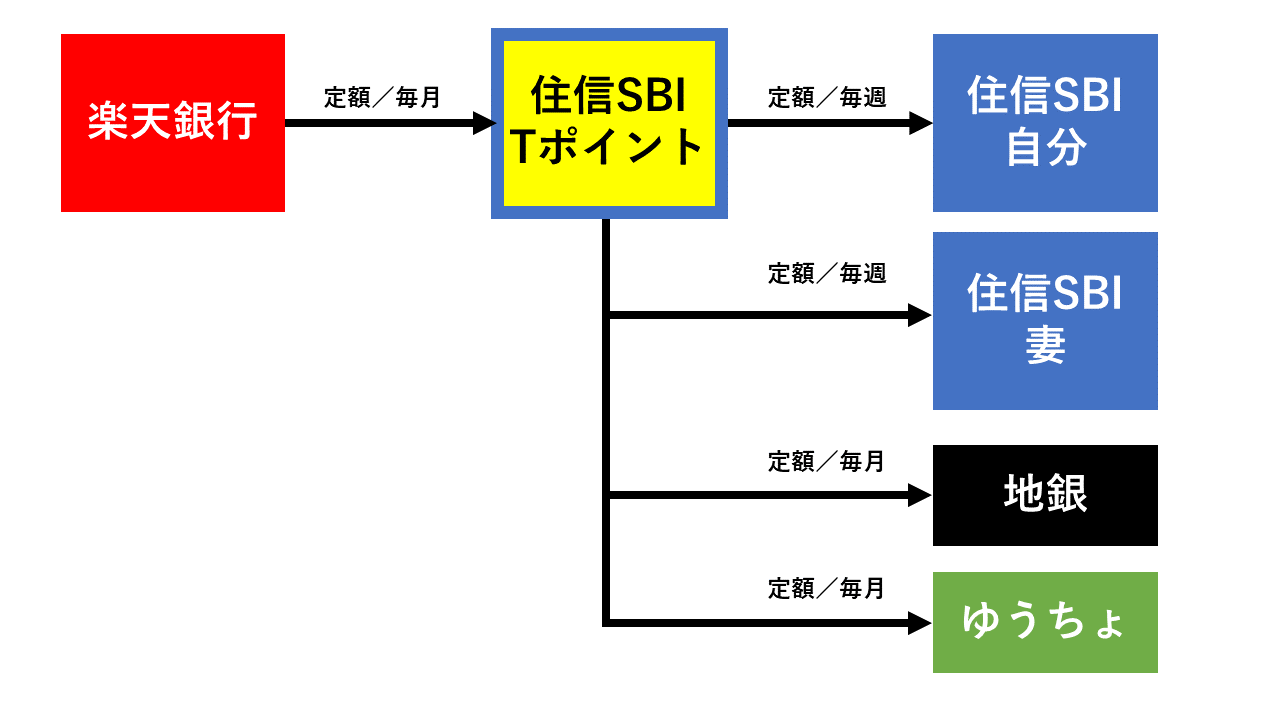

そのような「しがらみ」を乗り越えて、実際は以下のような運用をしています。全然2つでおさまっていないので笑えますww

大切なのは、固定費と積立が自動的に行われて、変動費口座に毎週定額が入金されることです。

楽天銀行

この「ダブルSBI方式」を思いつく前までは楽天銀行をメインに使っていましたので、クレジットカードの引落しや保険料の振替などをこの口座に集約させています。

それと、楽天証券と連携することで、普通預金金利が最大0.1%まで優遇されますので、それも楽天銀行を使っている理由です。

実は、この他に給与振込の口座もあって、これは会社の都合で変更が出来ません。残念ながら手間をかけて、毎月給料が入ると、コンビニのATMで給振口座から下ろして、楽天銀行に入金するということをやっています。(振込手数料の削減のため)

住信SBI銀行 Tポイント支店

本来なら楽天銀行を「ハブ口座」として利用すれば良いのですが、楽天銀行には「毎週振込」の機能が無いので、「変動費口座」に入金することが出来ません。

そこで、毎月1日に定額をTポイント支店に振込しています。ちなみに楽天銀行も預金残高等で上限回数は異なりますが、他行への無料振込を自動で設定できます。

Tポイント支店はいわば各口座に振り分けを行う「司令塔」の役割をしています。

楽天銀行とTポイント支店を合わせて「ハブ口座群」と勝手に呼んでいます。

住信SBI銀行(自分・妻)

月々の変動費をここから支払っています。デビットカードか電子マネーにオートチャージして支払う形です。

アプリを開くとすぐに口座の残高が表示されるので、これが今週使っても良い金額だと一目で分かります。

Tポイント支店からは、私と妻に合計で100回以上(52週×2)の振込があるわけですが、住信SBI銀行間の振込手数料は無料なので、全く問題ありません。

ちなみに、住信SBIはほぼ無条件で、ATM引出しと他行振込が月5回まで無料なのもメリットです。

地銀、ゆうちょ

口座利用には色々な制約があると言いましたが、私の場合は以下のようなものが挙げられます。

- 地元の水道局(クレジットカード未対応、ネット銀行口座振替不可)

- 小学校、幼稚園の費用等(地元地銀のみ)

これはもうどうしようもないので、地元の銀行に口座を開設するしかありません。余談ですが、こういうところでもしっかり決済口座を抑えている地元銀行がやはり強いな~って思ったりもします。

これらは司令塔のTポイント支店から必要額を毎月自動振込しています。

まとめ

本当は口座を住信SBI銀行のTポイント支店と自分、妻の3つに集約して管理を減らしたいのですが、どうしてもやむを得ず口座を増やさざるを得ないのが現状です。

でも、まずは最初に固定費が何かをしっかり把握して振込の自動設定を適切に行えば、普段は毎週振り込まれてくる変動費口座の残高だけ気にしていればOKです。

ハブ口座から固定費は自動的に落ちる、積立は自動的に貯まっていく。日々の家計管理の負担はほぼ無いです。

加えて、振込手数料やATMの手数料も1円も払っていません。管理にかかる費用もゼロです。