どうも!独立系FPのみやむら(@fp_mmiya)です!

森林環境税が6月から徴収されていること、皆さんはご存じでしたか?

今回は、その「森林環境税」について解説します。

普段あまり税金について考える機会は少ないと思います(数年前のわたくしも同じでした・・・)、このブログを読むことで税金について関心を持つことができます。

税のルールを知っている人は得をしますし、知らなければ損をします。

今回は税のルールに感心するという気持ちでしっかりと勉強しましょう!

森林環境税とは?ざっくり説明

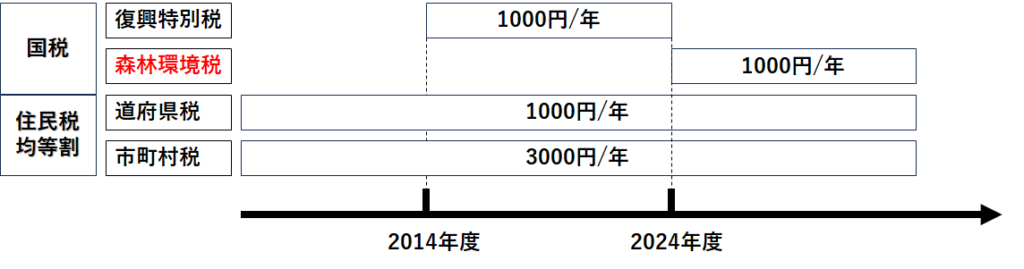

森林環境税は、住民税の均等割りの仕組みを活用した国税で年額1000円徴収されます。

平成26年度(2014年度)から復興特別税として年額1000円が住民税の均等割りの仕組みを活用して徴収されていましたが、2024年5月に復興特別税制度が終了し、それと置き換わるように導入されるのが森林環境税です。

また森林環境税の創設と同時に、納税者から徴収した森林環境税を地方自治体に配分するための「森林環境譲与税」も創設されています。

森林環境税の趣旨

日本の国土の約7割が森林です。森林は二酸化炭素の固定化や保水など様々な機能を果たしています。

森林が果たす機能は、地域に貢献する公共的な機能でもあります。

しかし、林業に携わる人口の減少や、森林所有者の高齢化による森林の手入れ不足で適切な管理ができなくなりつつあります。

パリ協定で決定された環境目標の達成や災害防止等を図るための森林整備等に必要な地方財源を安定的に確保することを目的として創設されました。

森林環境税とセットの森林環境譲与税

森林環境税とセットになるのが森林環境譲与税です。森林整備などを目的として、一定の基準に基づいて、都道府県・市区町村に森林環境譲与税として配分されます。

森林環境税を財源として各自治体に配分する仕組みですが、森林環境整備は、優先度の高い課題であるという事で、令和元年度(2019年度)より森林環境税の徴収に先立って自治体に配分されています。

森林環境譲与税の財源

森林環境譲与税が開始された令和元年度は特別会計(交付税及び譲与税配付金特別会計における借入金)を財源としました。

令和2年度からは地方自治体金融機構(公庫債権金利変動準備金)を活用して、譲与額をさらに増額して配分されてきました。

令和6年度からは森林環境税の制度が開始されるので、徴収された税金が、森林環境譲与税の財源となります。

森林整備等を目的として創設された森林環境税に加えて森林環境譲与税がセットで創設。

森林整備に必要な財源確保のために創設されたのが森林環境税

森林環境譲与税は、森林環境税の徴収より先に実施されている

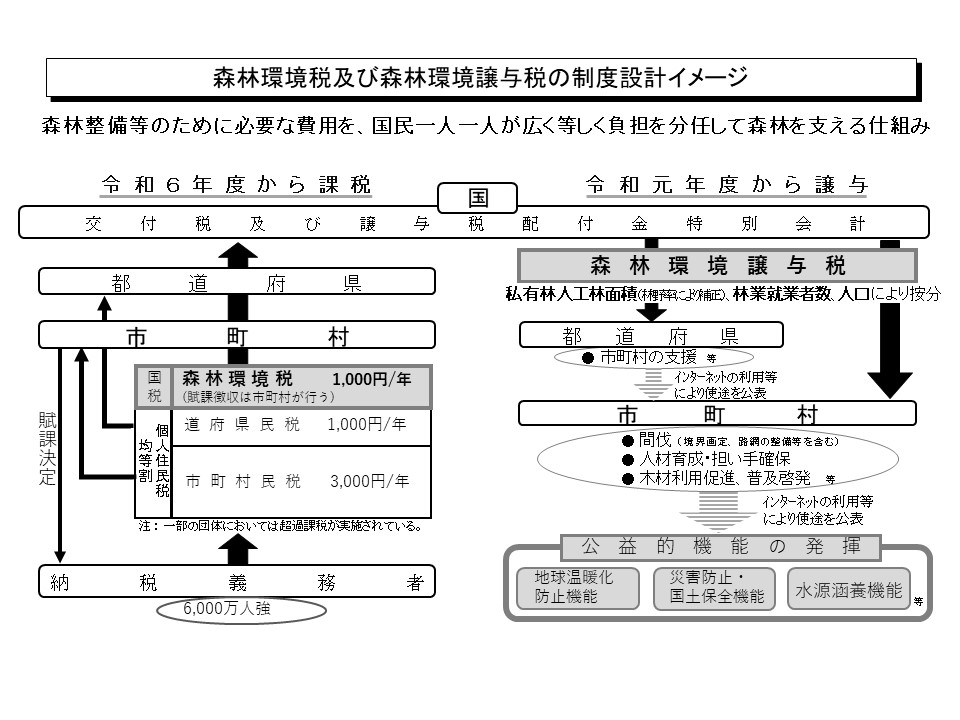

森林環境税の仕組み

森林環境税と森林環境譲与税は以下のような仕組みで徴収・配分されています。

林野庁HPより抜粋

林野庁HPより抜粋

| いつから徴収される? | 2024年6月から開始 |

| 誰が納税するの? | 住民税を納める納税者約6000万人 |

| 税額は? | 年額1000円 |

| どのような目的に活用される? | 【都道府県】

森林整備を実施する市町村の支援等に関する費用 【市町村】

|

| 税金の使われ方はわかる? | インターネットなどで公開される |

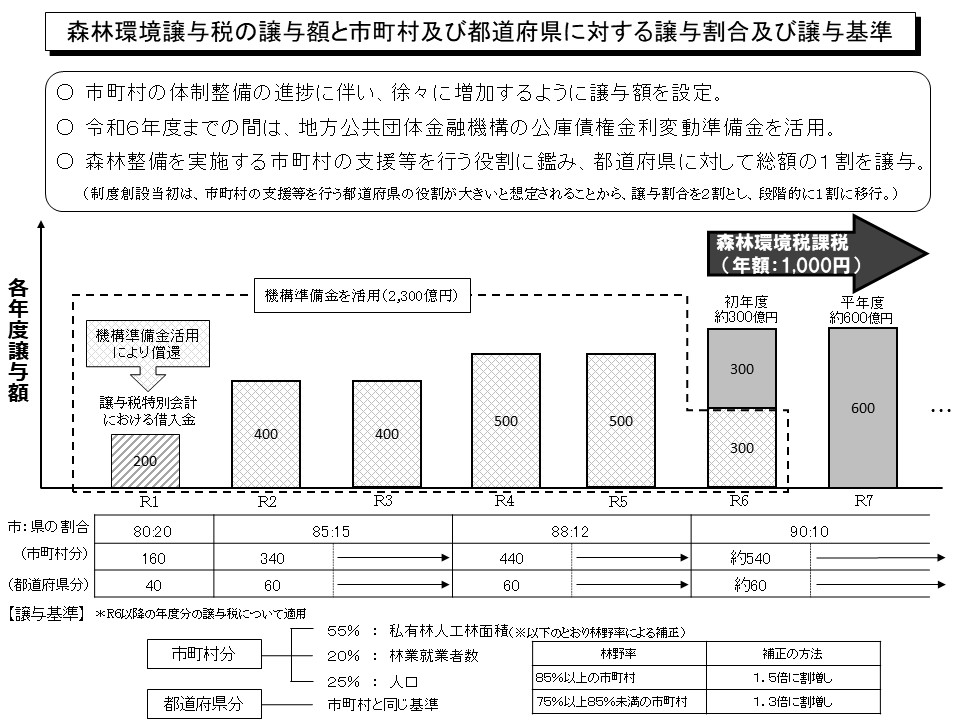

森林環境税の配分基準

納税者から徴収された森林環境税は、どのような基準で自治体に配分されるのでしょうか?

基準となる3つの項目(森林面積・林業従業者割合・人口)に係数をかけたものによって各自治体に分配されます。

林野庁HPより抜粋

林野庁HPより抜粋

都道府県と市町村への配分の比率は、制度実施当初は都道府県が2割、市町村が8割で配分されていましたが、改定を繰り返し令和6年度からは都道府県に1割、市町村に9割が配分されます。

市町村への分配額は、次の3つの観点に係数をかけて決定します。

| 項目 | 割合 | 備考 |

| 私有林・人工林面積 | 55% | *林野率(自治体面積に対する森林面積の割合)で補正

林野率85%以上の自治体:1.5倍に割り増し 林野率75%以上85%未満の自治体:1.3倍に割り増し |

| 林業就業率 | 20% | ー |

| 人口 | 25% | ー |

森林環境の保全なので森林面積や、林業就業率が大きいほど譲与額が大きくなりますが、森林が多くなくても人口の多い自治体への譲与額が大きくなる可能性があります。

この問題は、後ほど解説します!

都道府県の配分基準も市町村と同じ基準に基づいて決定されます。

徴収された森林環境税の自治体への配分は、森林面積・林業就業者率・人口で決定

令和4年度の取組実績を見ると…

直近での実施実績を見てみましょう。

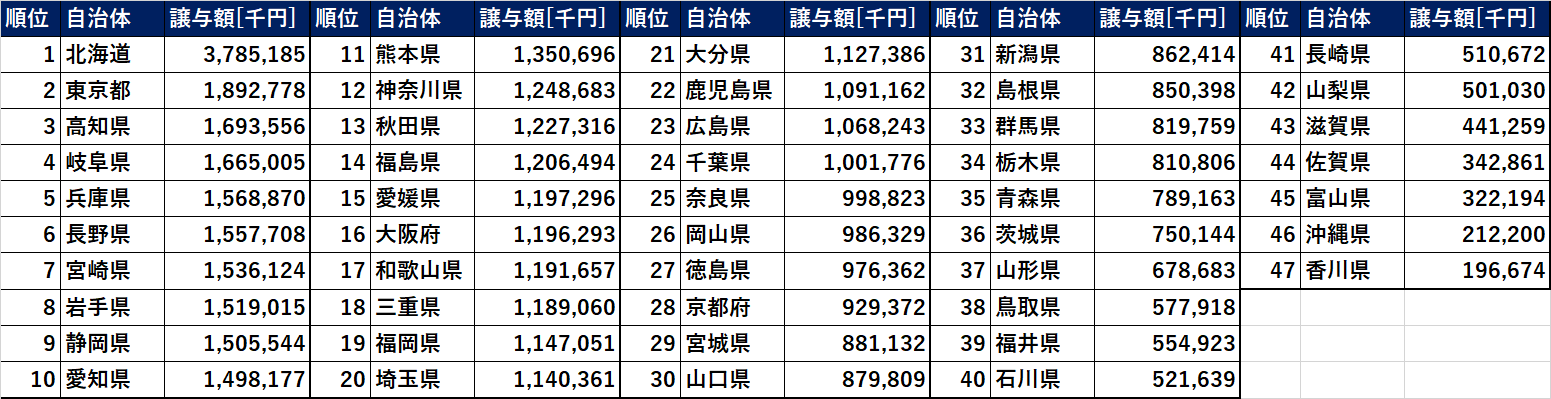

譲与額ランキング(都道府県・市町村合算)

令和5年度の各都道府県に分配された譲与額のランキングをみると、第1位が北海道、第2位が東京都など、森林面積が大きいか、または人口の多い自治体に譲与額も多く分配されているようです。

自治体に分配された税金の活用は?

令和4年度の状況を確認すると、市町村が取り組んだ活用目的別にみると・・・

間伐等の森林整備関係が79%、人材育成は35%、木材利用・普及啓発は52%

となりました。

森林整備関係の取組を中心として、取組んでいる市町村数は年々増加しています。

一方で、徴収した税金を使わなかった場合は、「〇〇基金」という名称で自治体の中で管理されます。

森林環境税の全額を基金への積立にまわす市町村は減少しており、現状では全体の10%が全額基金に貯めているに過ぎません。

公開義務がある”森林環境税の活用実績”

あなたの自治体の実績は、以下のサイトからそれぞれの自治体の使途実績が公開されているURLを確認できます。

各自治体の使途公表サイト:000950137.xlsx (live.com)

森林環境税が抱える3つの問題

森林環境税には、課題が大きく3つあります。

問題1 そもそも活用されていない

森林環境税によって納税者から徴収された税金は、先に説明した基準に基づいて各自治体に配賦されます。

しかし、森林整備という目的の下配賦された税金を上手く活用できていない自治体もあります。

活用されずに全額を基金に積み立てしている自治体は年々減っていますが令和4年の実績を見ても約10%の自治体が全額を基金に積み立てしています。

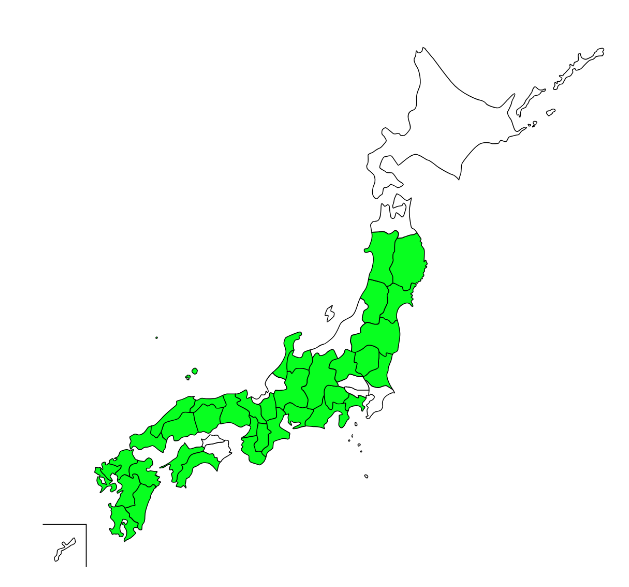

問題2 二重課税問題

いくつかの自治体では、独自に森林整備のための制度を創設しているところもあります。

そのような自治体では、同じ目的で二重に徴収する二重課税が発生しているという課題があります。

令和6年7月時点で、森林税と同じ目的で税金を徴収している自治体は37府県あります。

(図)地方税として森林税がある自治体(緑色の府県)

それぞれの自治体で実施されている森林税の名称と金額です。

すでに地方が徴収しているのにさらに徴収(二重課税)される事もモヤモヤするし、活用できていない自治体にも一定の割合で分配されるのもモヤモヤしますよね?

問題3 公平性に問題あり?

森林環境税は、住民税の均等割りの仕組みを活用しています。

そのため、所得の大小によらず一律年額1000円を徴収するのが原則のため、年収が低くなるほど年収に占める税額の割合が高まるので、公平性という観点では課題が残っていると考えられます。

まとめ

今回は、森林環境税と森林環境譲与税について解説しました。

年額1000円と小さな額かもしれませんが、徴収される税金がどのようなものか、そしてどのように活用されているかは意識したほうが良いと思います。

また、税金の知識はないと利用できないお得な制度もあるのでこれを機会に、税金について関心をもってしっかり勉強していきましょう!

お金に関するブログをこれからも書いていきます! LINE公式でお知らせもしますので、ちょっと興味が出たら下のボタンをポチってくださいね!